Klasyfikacja środków trwałych stanowi kluczowy element zarządzania majątkiem trwałym w każdym przedsiębiorstwie. Zobacz, jak ją przeprowadzić i jak wykorzystać do tego rozwiązanie enova365.

Spis treści:

- Czym są środki trwałe?

- Co to jest klasyfikacja środków trwałych?

- Podstawowe kategorie klasyfikacji środków trwałych

- Jak przeprowadzić klasyfikację środków trwałych?

- Jak enova365 pomaga w klasyfikacji środków trwałych w organizacji?

Czym są środki trwałe?

Środek trwały to składnik majątku trwałego przedsiębiorstwa, który spełniając określone warunki, może być uznany za podlegający amortyzacji. Zgodnie z Ustawą o podatku dochodowym od osób fizycznych (PIT), środkiem trwałym jest majątek stanowiący własność lub współwłasność podatnika, nabyty lub wytworzony we własnym zakresie, kompletny i zdatny do użytku, z przewidywanym okresem używania dłuższym niż rok i wykorzystywany na potrzeby działalności gospodarczej. Wymienia się tu budowle, budynki, lokale, maszyny, urządzenia, środki transportu oraz inne przedmioty. Ta pośrednia definicja środka trwałego jest wyrażona w ustawie o PIT w art. 22 a.

Z kolei art. 3 pkt 15. Ustawy o rachunkowości podaje definicję legalną środka trwałego:

„środkach trwałych – rozumie się przez to, z zastrzeżeniem pkt 17, rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Zalicza się do nich w szczególności:

a) nieruchomości – w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego,

b) maszyny, urządzenia, środki transportu i inne rzeczy,

c) ulepszenia w obcych środkach trwałych,

d) inwentarz żywy. Środki trwałe oddane do używania na podstawie umowy najmu, dzierżawy lub leasingu zalicza się do aktywów trwałych jednej ze stron umowy, zgodnie z warunkami określonymi w ust. 4;”

Tak więc, ustawa o rachunkowości wskazuje, że środek trwały obejmuje rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone na potrzeby jednostki, w tym ulepszenia w obcych środkach trwałych oraz inwentarz żywy.

Zatem, aby być uznany za środek trwały, składnik majątku musi spełniać 5 warunków:

- stanowić własność podatnika,

- być nabytym lub wytworzonym samodzielnie,

- być kompletnym i zdatnym do użytku w dniu przyjęcia do użytkowania,

- mieć przewidywany okres używania dłuższy niż rok,

- być wykorzystywanym na potrzeby działalności gospodarczej lub oddanym do używania na podstawie umowy najmu, dzierżawy lub leasingu.

Co to jest klasyfikacja środków trwałych?

Dla potrzeb prowadzenia rachunkowości w firmie, środki trwałe należy podzielić na kategorie. Tak więc Klasyfikacja Środków Trwałych (KŚT) to uporządkowany system kategoryzacji majątku trwałego przedsiębiorstwa, stworzony dla celów statystycznych, ewidencyjnych oraz amortyzacyjnych. Jest ona szczególnie ważna w ustalaniu stawek odpisów amortyzacyjnych dla poszczególnych środków trwałych.

Stosowanie KŚT jest istotne dla przedsiębiorców, którzy mają obowiązek odpowiedniego klasyfikowania swoich aktywów trwałych. Klasyfikacja ta dotyczy zarówno firm prywatnych, jak i publicznych.

Klasyfikacja Środków Trwałych jest określona w rozporządzeniu Rady Ministrów z 2016 roku i zawiera szczegółowe grupy środków trwałych, poczynając od gruntów i budynków (grupa 0) aż po różne rodzaje urządzeń i wyposażenia (grupy 1-9). Każda grupa środków trwałych ma przypisane odpowiednie kody z Polskiej Klasyfikacji Obiektów Budowlanych (PKOB) oraz Polskiej Klasyfikacji Wyrobów i Usług (PKWiU), co ułatwia ich identyfikację i ewidencję.

Podstawowe kategorie klasyfikacji środków trwałych

Struktura Klasyfikacji Środków Trwałych (KŚT) jest hierarchiczna i składa się z trzech poziomów klasyfikacyjnych, co zapewnia precyzyjne i szczegółowe kategoryzowanie majątku trwałego przedsiębiorstw.

Na najwyższym poziomie znajdują się jednocyfrowe grupy środków trwałych, które są podstawowymi kategoriami. Wyróżniamy 10 takich grup:

0 – Grunty

1 – Budynki i lokale oraz spółdzielcze prawo do lokalu użytkowego i spółdzielcze własnościowe prawo do lokalu mieszkalnego

2 – Obiekty inżynierii lądowej i wodnej

3 – Kotły i maszyny energetyczne

4 – Maszyny, urządzenia i aparaty ogólnego zastosowania

5 – Maszyny, urządzenia i aparaty specjalistyczne

6 – Urządzenia techniczne

7 – Środki transportu

8 – Narzędzia, przyrządy, ruchomości i wyposażenie, gdzie indziej niesklasyfikowane

9 – Inwentarz żywy

Każda z tych głównych grup dzieli się na podgrupy, które są oznaczone dwucyfrowymi kodami. Podgrupy te umożliwiają bardziej szczegółowe przyporządkowanie środków trwałych do odpowiednich kategorii.

Na trzecim poziomie znajdują się rodzaje środków trwałych, które są identyfikowane za pomocą trzycyfrowych kodów. Ta dodatkowa warstwa klasyfikacji pozwala na jeszcze dokładniejsze zaklasyfikowanie majątku trwałego w kontekście jego specyfiki i przeznaczenia.

Taka struktura KŚT pozwala przedsiębiorcom na precyzyjne zidentyfikowanie i klasyfikowanie swoich aktywów trwałych, co jest kluczowe dla prawidłowego prowadzenia ewidencji środków trwałych, obliczania amortyzacji oraz spełniania wymogów sprawozdawczości finansowej i podatkowej.

Jak przeprowadzić klasyfikację środków trwałych?

Określenie klasyfikacji środków trwałych (KŚT) dla konkretnego składnika majątku trwałego jest kluczowe dla przedsiębiorców, ponieważ wpływa to na stosowanie odpowiedniej stawki amortyzacyjnej. Proces ten może być skomplikowany, ale istnieją narzędzia i procedury, które ułatwiają jego przeprowadzenie.

1. Ustalenie numeru KŚT

Przedsiębiorca, przyjmując do użytku środek trwały, powinien przypisać mu odpowiedni numer z Klasyfikacji Środków Trwałych. Numer ten jest istotny dla dokonywania odpisów amortyzacyjnych.

2. Zasięganie pomocy technicznej

W przypadku trudności z przypisaniem środka trwałego do odpowiedniej klasy KŚT, warto skorzystać z pomocy osób o wykształceniu technicznym, które znają specyfikę danego środka.

3. Wykorzystanie uwag i szczegółów w KŚT

Klasyfikacja zawiera szczegółowe uwagi na początku każdej grupy oraz w szczegółach podgrupy i rodzaju, które mogą pomóc w dokonaniu właściwego przypisania.

4. Korzystanie z wyszukiwarki KŚT

Na stronie Głównego Urzędu Statystycznego dostępna jest wyszukiwarka KŚT, która może okazać się przydatna w identyfikacji właściwego symbolu klasyfikacyjnego.

5. Kontakt z Ośrodkiem Klasyfikacji i Nomenklatur

Dodatkowo, jeśli nadal występują problemy z określeniem KŚT, należy skontaktować się z Ośrodkiem Klasyfikacji i Nomenklatur Urzędu Statystycznego w Łodzi. Żeby uzyskać wsparcie w tym temacie, musisz wysłać wniosek podpisany przez osobę uprawnioną do reprezentacji podmiotu. Na ten wniosek ośrodek odpowiada zwykle w ciągu 30 dni.

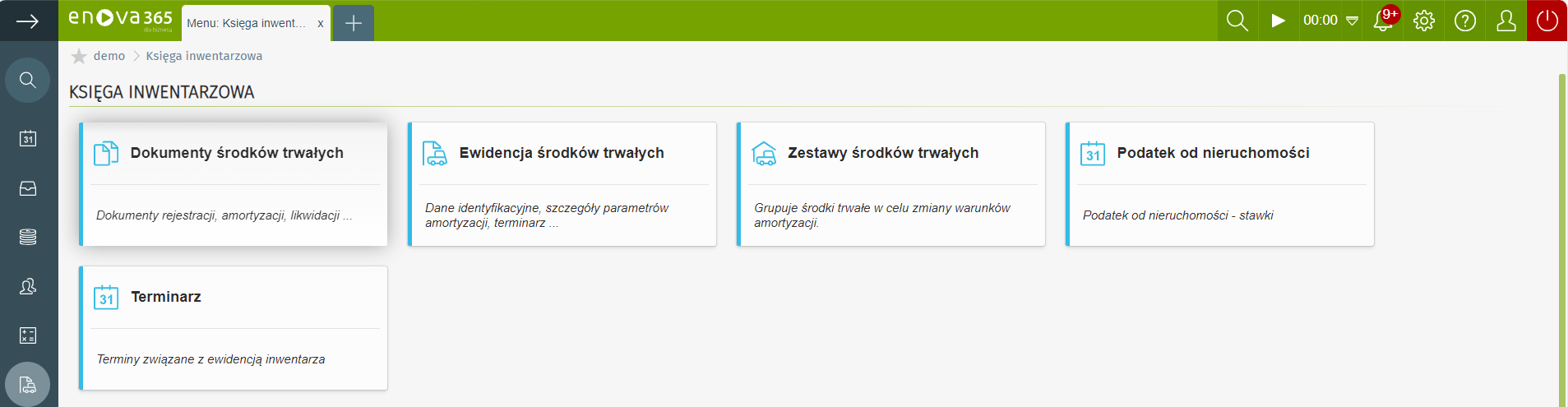

Jak enova365 pomaga w klasyfikacji środków trwałych w organizacji?

Klasyfikację środków trwałych pomoże Ci przeprowadzić enova365. Jest ona realizowana poprzez moduł Księga Inwentarzowa. Jak to wygląda?

1. Ewidencja i zarządzanie środkami trwałymi

Moduł Księga Inwentarzowa w enova365 umożliwia wprowadzanie i zarządzanie elementami majątku firmy, w tym środkami trwałymi, wartościami niematerialnymi i prawnymi oraz wyposażeniem. Daje możliwość uporządkowania informacji zgodnie z potrzebami firmy, w tym tworzenia zestawów środków trwałych.

2. Podział według źródeł finansowania

W module Księga Inwentarzowa istnieje funkcjonalność umożliwiająca uporządkowanie środków trwałych według ich źródeł finansowania. Pozwala to na efektywne zarządzanie majątkiem firmy i usprawnia tworzenie dokumentacji związanej z finansowaniem.

3. Ewidencja dokumentów i automatyzacja procesów

enova365 pozwala na prowadzenie ewidencji dokumentów z automatyczną numeracją, co jest zgodne z przepisami dotyczącymi dokumentacji obrotu środkami trwałymi. Ułatwia to dopełnienie formalności związanych z zarządzaniem majątkiem, w tym dokumentacją amortyzacji, przejęcia środka trwałego, likwidacji, przeszacowania, zmiany wartości czy odpisu aktualizującego.

Klasyfikacja Środków Trwałych w przedsiębiorstwie − wnioski

Prawidłowa Klasyfikacja Środków Trwałych jest niezbędna dla efektywnego zarządzania majątkiem przedsiębiorstwa i spełnienia wymogów sprawozdawczości finansowej. System enova365 ułatwi Ci ten proces.

Umów się na prezentację i sprawdź, jak enova365 sprawdzi się w Twojej firmie. Zobacz, jak działa moduł Finanse i Księgowość oraz inne funkcjonalności. Przetestuj nasz system przez 14 dni pobierając darmowe demo.