Każda organizacja, która prowadzi pełne księgi rachunkowe musi sporządzać bilans. Sprawdź, jakie są jego obowiązkowe elementy i czego można się z niego dowiedzieć o kondycji finansowej firmy.

Spis treści:

- Bilans – podstawowe narzędzie w rachunkowości

- Struktura i elementy składowe bilansu

- Aktywa: co znajduje się po stronie lewej bilansu?

- Pasywa i kapitał własny: co znajduje się po stronie prawej bilansu?

- Jak interpretować dane zawarte w bilansie?

- Rola bilansu w podejmowaniu decyzji biznesowych

- Najczęstsze błędy przy interpretacji bilansu

- Podsumowanie

Najważniejsze informacje:

- Bilans jest elementem sprawozdania finansowego.

- W bilansie suma aktywów musi się równać sumie pasywów.

- Bilans pokazuje majątek firmy i źródła jego finansowania.

- Bilans jest sporządzany według stanu na dzień bilansowy.

- Bilans to cenne źródło wiedzy dla zarządu i inwestorów.

Bilans – podstawowe narzędzie w rachunkowości

Bilans to element sprawozdania finansowego. Definicja bilansu znajduje się w ustawie o rachunkowości. W zależności od formy prowadzonej działalności powinien zawierać on mniej lub bardziej rozbudowane dane.

Bilans można nazwać zdjęciem stanu majątku firmy na dzień jego sporządzenia. Ten dokument nie tylko dostarcza informacji o majątku firmy w podziale na aktywa trwałe i obrotowe. Informuje też o źródłach finansowania tego majątku. Są to cenne dane nie tylko z punktu widzenia księgowych, ale również przedsiębiorców, kredytodawców, inwestorów czy analityków finansowych.

Już pierwszy rzut oka na zobowiązania danej firmy może wiele powiedzieć o jej kondycji finansowej. To ważne dane dla wszystkich, którzy chcą takiemu przedsiębiorstwu powierzyć swoje pieniądze.

Ciekawym wskaźnikiem jest złota reguła bilansowa. To zasada mówiąca, że wszystkie aktywa stałe powinny być w pełni pokryte kapitałem własnym. Oczywiście nie jest to przepis prawa, a jedynie wskazówka. Jest ona przydatna wtedy, gdy prowadzona jest dogłębna analiza finansowa. Bilans to miejsce, gdzie można łatwo sprawdzić, czy dane przedsiębiorstwo ma takie podejście do aktywów trwałych i ich sposobu finansowania.

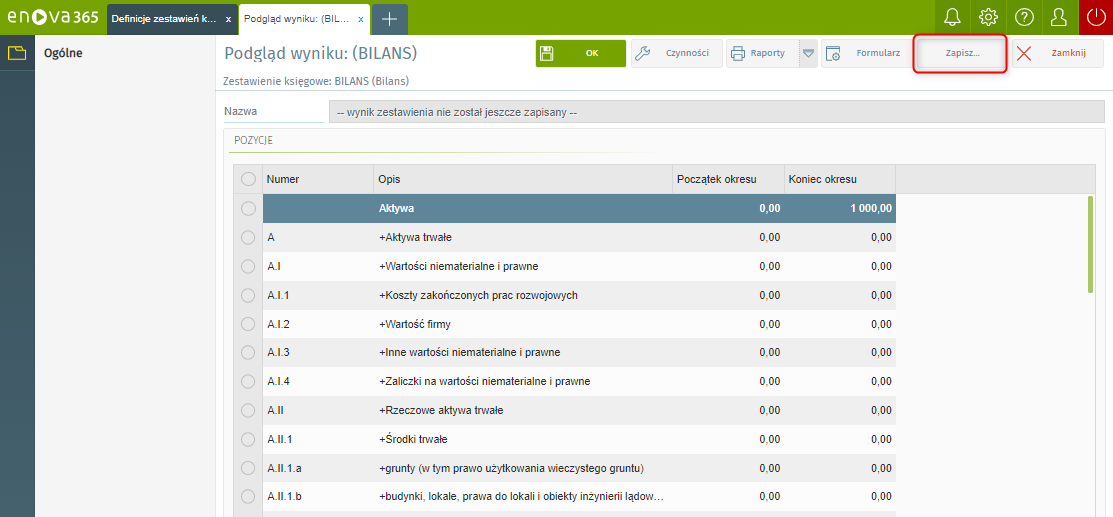

Struktura i elementy składowe bilansu

Nawet zwykła tabelka w arkuszu kalkulacyjnym może stanowić kompletny bilans. Sprawozdanie finansowe to jednak coś więcej. W jego skład wchodzi również rachunek zysków i strat oraz informacja dodatkowa.

Jednak sam bilans też składa się z kilku elementów. Zgodnie z wymogami prawa bilans powinien zawierać:

- nazwę „bilans”,

- sumę aktywów,

- sumę pasywów,

- nazwę i adres podmiotu,

- datę i miejsce sporządzenia,

- określenie dnia bilansowego,

- nazwy i zawartości grup aktywów i pasywów,

- podpisy osób odpowiedzialnych za gospodarkę finansową działalności.

Zrównoważenie stron to jedna z głównych cech, jaką ma bilans. Co to jest i jak to wygląda w praktyce? To nic innego jak równe sumy zarówno aktywów, jak i pasywów. W praktyce oznacza to, że majątek danej firmy ma wyraźne źródło finansowania.

Aktywa to inaczej majątek firmy. Natomiast pasywa pokazują, w jaki sposób ten majątek został sfinansowany. Wśród metod finansowania majątku firmy pojawia się kapitał własny. W dużej mierze jest to równowartość aktywów wniesionych przez właścicieli danej firmy w momencie jej tworzenia.

Aktywa: Co znajduje się po stronie lewej bilansu?

Zawsze po lewej stronie bilansu wykazane są aktywa. Można je podzielić na trwałe i obrotowe. Różnica pomiędzy nimi polega na okresie, w jakim będą wykorzystywane przez daną firmę.

Co do zasady aktywa trwałe to rzeczy, które będą wykorzystywane w firmie przez więcej niż 12 miesięcy. Analogicznie rzeczy przeznaczone do sprzedaży lub zużycia w okresie krótszym niż 12 miesięcy będą stanowić aktywa obrotowe.

Taka sama zasada dotyczy inwestycji. Do aktywów trwałych zaliczają się inwestycje długoterminowe, takie jak np.:

- akcje,

- udziały,

- udzielone pożyczki,

- inne papiery wartościowe,

- inne długoterminowe aktywa finansowe.

Przykładem inwestycji długoterminowej może być lokata bankowa na okres dłuższy niż rok. Będzie tak wtedy, gdy termin zapadalności takiej lokaty przypada w terminie późniejszym niż 12 miesięcy po dniu bilansowym.

Z kolei środki pieniężne na rachunku bankowym oraz lokaty krótkoterminowe będą stanowić aktywa obrotowe. Do tej samej kategorii należą zapasy, wśród których można wyróżnić materiały, półprodukty, produkty gotowe i towary. Również zaliczki na dostawy i usługi stanowią aktywa obrotowe.

Pasywa i kapitał własny: Co znajduje się po stronie prawej bilansu?

Pasywa to inaczej źródła finansowania majątku firmy. Podobnie jak w przypadku aktywów, pasywa również dzielą się na dwie główne części. W tym przypadku jest to kapitał (fundusz) własny oraz zobowiązania i rezerwy na zobowiązania.

Taki podział daje wgląd w rodzaj finansowania majątku firmy. Kapitał własny, jak sama nazwa wskazuje, stanowi własne, wewnętrzne źródło finansowania. Natomiast zobowiązania wraz z rezerwami na zobowiązania stanowią obce źródło finansowania.

Na kapitał własny składa się równowartość aktywów wniesionych przez właścicieli danej firmy w momencie jej tworzenia oraz kapitał wypracowany w trakcie działalności firmy. Przykładem kapitału wypracowanego jest zysk z lat ubiegłych. W tej samej grupie znajdują się fundusze rezerwowe tworzone zgodnie z umową spółki.

W pasywach są ujmowane zobowiązania w podziale na krótkoterminowe i długoterminowe. Kryterium, które pozwala przyporządkować zobowiązania do jednej z tych grup, jest termin zapadalności. W przypadku bilansu pod uwagę bierze się termin zapadalności liczony od dnia bilansowego.

Jak interpretować dane zawarte w bilansie?

Analiza pozioma to jedna z dwóch metod, którymi można analizować bilans. Co to jest i jak ją stosować? To nic innego, jak porównanie danych z dwóch następujących po sobie lat bilansowych.

W przypadku takiego porównania wyraźnie widać dynamikę zmian poszczególnych składników aktywów i pasywów. Przy analizie poziomej można stosować wariant odnoszący się do wartości nominalnych lub skorygowanych o inflację.

Analiza pionowa pozwala na ocenę sytuacji majątkowej firmy oraz zmian w strukturze pozycji bilansowych. Dzięki temu można stwierdzić, które pozycje z bilansu osiągają wartości dominujące nad pozostałymi pozycjami. Przy analizie zmian wartości aktywów warto sprawdzić, jak zmienia się wartość i struktura pasywów. Dostarczy to wiedzy o źródłach finansowania.

Te wszystkie dane zapewnia analiza finansowa. Bilans może być cennym źródłem wiedzy nie tylko dla inwestorów, ale również dla kadry zarządzającej.

Czytaj także: Analiza ekonomiczno-finansowa firmy. Co to jest i jak ją przeprowadzić?

Rola bilansu w podejmowaniu decyzji biznesowych

Przed podjęciem decyzji mających długofalowe skutki dobrze jest sprawdzić bilans. Sprawozdanie finansowe jest cennym źródłem informacji o firmie. Jednak to bilans daje wgląd w aktualny stan majątku danego przedsiębiorstwa.

Proporcja pomiędzy aktywami trwałymi i obrotowymi wpływa na płynność finansową firmy. Aktywa trwałe generalnie są trudniej zbywalne niż aktywa obrotowe. Jednak nie można tu popadać w żadną ze skrajności. Bardzo duża przewaga aktywów trwałych nad obrotowymi może przyczynić się do utraty płynności finansowej.

Z kolei znaczna przewaga środków obrotowych nad trwałymi, zwłaszcza w przypadku gotówki czy lokat krótkoterminowych, może świadczyć o nadpłynności w firmie. Oznacza to, że brak jest pomysłu na bardziej efektywne wykorzystanie aktywów obrotowych.

Najczęstsze błędy przy interpretacji bilansu

Jednym z obszarów, w których mogą pojawić się błędy jest podział na aktywa trwałe i obrotowe. Przy zakupie rzeczy potrzebnych w prowadzeniu firmy trzeba określić przewidywaną długość ich użytkowania. Taką wiedzę koniecznie powinno mieć biuro rachunkowe. Bilans może być jednak obarczony błędem, jeśli do biura rachunkowego trafią nieprawidłowe dane.

Widząc sytuację, w której wzrasta wartość rzeczowych aktywów trwałych trzeba mieć pod kontrolą zobowiązania krótkoterminowe. Błędem przy interpretacji bilansu jest niezwracanie uwagi na stosunek zobowiązań krótkoterminowych do aktywów krótkoterminowych. Taka okoliczności mogą spowodować brak wolnych środków na zapłatę zobowiązań.

Innym błędem jest przeszacowanie wartości aktywów trwałych, a w szczególności wartości niematerialnych i prawnych. Wycena takich składników musi być rynkowa, czyli według cen, które są możliwe do uzyskania przy sprzedaży danych części majątku. Zawyżona wycena wpływa negatywnie na kondycję przedsiębiorstwa i zaciemnia obraz sytuacji ekonomicznej.

Podsumowanie

Rzetelnie sporządzony bilans jest cennym źródłem wiedzy o firmie zarówno dla zarządu, jak i dla obecnych oraz potencjalnych inwestorów. Przygotowanie takiego dokumentu można przeprowadzić w programie enova365. Już dziś przetestuj bezpłatne demo. A jeśli chcesz wiedzieć więcej, jak enova365 może ułatwić proces sporządzania bilansu, to umów się na bezpłatną prezentację systemu.

Bibliografia:

- ABC sprawozdań finansowych, Waldemar Gos, Piotr Szczypa, Stanisław Hońko

- Bilans. Znaczenie, koncepcje sporządzenia, formy prezentacji, Waldemar Gos

- Ustawa z dnia 29 września 1994 roku o rachunkowości