- Pakiet VAT e-commerce – wstęp

- Jak było do 1 lipca 2021?

- Cel zmian pakietu VAT e-commerce

- Pakiet VAT e-commerce: Jak jest od 1 lipca 2021?

- Nowe procedury jako fakultatywne uproszczenia

- Procedura One Stop Shop (OSS)

- Import One Stop Shop (IOSS)

- Nowe obowiązki dla platform elektronicznych

- Podsumowanie

- Kompleksowy przewodnik „Pakiet VAT e-commerce w Twojej firmie”

Komisja Europejska od kilku lat pracuje nad doprowadzeniem do stworzenia jednolitego i prostego sposobu rozliczania i ewidencji podatku od towarów i usług (VAT). W całej Unii Europejskiej chce wprowadzić ujednolicone i przejrzyste przepisy, które ułatwią handel transgraniczny i zwiększą konkurencyjność europejskich przedsiębiorców w porównaniu z tymi pochodzącymi z państw trzecich. 1 lipca 2021 roku w życie weszły bardzo istotne zmiany tzw. pakiet VAT e-commerce, do których wszystkie państwa unijne miały czas się wcześniej przygotować.

Pakiet VAT e-commerce – wstęp

Zmiany przepisów dotyczących VAT e-commerce wpłynęły na wielu pracowników w sposób bardziej lub mnie bezpośredni. Zaznajomić się z nimi musiały biura rachunkowe, doradcy podatkowi, księgowi, działy finansowe, sklepy internetowe, firmy kurierskie czy inne podmioty, które świadczą usługi elektroniczne, nadawcze i telekomunikacyjne. Miały bowiem realny wpływ na ich codzienną pracę i sposób wykonywania obowiązków. Stanowią też podstawę prawną do rozliczania niektórych podmiotów.

Pakiet VAT e-commerce w polskim ustawodawstwie zaimplementowano na podstawie Ustawy z dnia 20 maja 2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2021, poz. 1163).

Jak było do 1 lipca 2021?

Do 1 lipca 2021 sprzedaż wysyłkowa do państw Unii Europejskiej na rzecz konsumentów nie była opodatkowana w kraju przeznaczenia. Traktowano ją jako sprzedaż krajową do momentu przekroczenia określonego limitu, który wynosił od 35 000 do 100 000 euro w zależności od wybranego kraju. Dopiero po przekroczeniu progu podatnik miał za zadanie zarejestrować się w danym kraju do celów podatkowych i tam ponieść koszty lokalnych rozliczeń VAT. Istniało także zwolnienie z VAT dla przesyłek importowanych o wartości do 22 euro. Z tego powodu przedmioty sprowadzane z państw trzecich cechowała niższa cena od europejskich. Komisja postanowiła jeszcze bardziej popracować nad zwiększeniem konkurencyjności towarów pochodzących ze Wspólnoty.

Cel zmian pakietu VAT e-commerce

Celem wprowadzonych przez Komisję Europejską zmian związanych z rozliczaniem VAT e-commerce było przede wszystkim uproszczenie samej procedury oraz zapewnienie właściwego opłacania na rzecz państwa członkowskiego przeznaczenia. Przepisy miały znieść bariery w transgranicznej sprzedaży przez Internet oraz w konsekwencji obniżyć koszty księgowo-prawne, na co liczyli przedsiębiorcy z Unii Europejskiej.

Pakiet VAT e-commerce niesie za sobą wiele istotnych zmian. Tworzy też uproszczenia w rozliczeniach VAT z zakresu sprzedaży towarów i usług na rzecz konsumentów w krajach UE. Dodatkowo, wprowadzony nowy system poboru VAT nakłada na podmioty spoza UE obowiązek zapłaty podatku. Jest to zatem kolejny krok uszczelniający pobór podatku. Jednocześnie podnosi konkurencyjność unijnych, w tym polskich przedsiębiorców. – mówi Kinga Świetlicka, Kierownik Projektu Księgowość enova365.

Pakiet VAT e-commerce: Jak jest od 1 lipca 2021?

Zmiany w ramach nowego pakietu VAT e-commerce objęły:

- zdefiniowanie WSTO – wewnątrzwspólnotowej sprzedaży towarów na odległość i SOTI – sprzedaży na odległość towarów importowanych z państw trzecich

- stworzenie procedury IOSS dla towarów importowanych spoza obszaru Unii Europejskiej (SOTI) dla przesyłek o wartości do 150 euro

- zmianę MOSS w OSS i rozszerzenie rejestracji VAT na większość usług B2C

- zobowiązanie podmiotów ułatwiających dostawy przy użyciu interfejsu elektronicznego do poboru i zapłaty VAT oraz odpowiedniej ewidencji

- stworzenie procedury USZ dla importu towarów, gdzie VAT importowany pobiera osoba dokonująca zgłoszenia celnego

- likwidację zwolnienia z VAT przy imporcie towarów o niskiej wartości – do 22 euro

- stworzenie jednego limitu sprzedaży wysyłkowej dla wewnątrzwspólnotowej sprzedaży towarów na odległość w wysokości 10 000 euro.

Nowe procedury jako fakultatywne uproszczenia

Korzystanie z uproszczonych procedur OSS, IOSS oraz USZ nie jest obowiązkowe. Podatnik sam podejmuje decyzję czy będzie z nich korzystał czy opodatkuje odpowiednie transakcje w docelowym kraju konsumpcji. Jeśli się natomiast zdecyduje na fakultatywne uproszczenia to procedura taka wymaga obowiązkowej rejestracji do niej. Ponadto ewidencjonowania oraz składania właściwych deklaracji VAT w kraju identyfikacji.

Należy zwrócić uwagę, że uproszczenia w ramach VAT e-commerce dotyczą transakcji B2C. W przypadku sprzedaży dla podatników VAT w dalszym ciągu należy stosować dotychczasowe zasady. Minusem procedury OSS jest brak możliwości rozliczenia podatku naliczonego od zakupów. – mówi Kinga Świetlicka – Kierownik Projektu Księgowość enova365.

Procedura One Stop Shop (OSS)

One Stop Shop (OSS) to procedura. System elektroniczny, umożliwia rozliczenie VAT w jednym kraju identyfikacji z transakcji B2C, podlegających opodatkowaniu w różnych krajach Unii Europejskiej. Dzięki temu nie trzeba dokonywać rejestracji w każdym z tych krajów, gdzie ma miejsce świadczenie.

Procedurą OSS objęte są transakcje takie jak:

- usługi TBE (telekomunikacyjne, nadawcze i elektroniczne)

- niektóre usługi świadczone na rzecz konsumentów, których miejsce świadczenia uregulowano w sposób szczególny

- WSTO – wewnątrzwspólnotowa sprzedaż towarów na odległość.

Na czym to polega?

Towary wysyłane są przez dostawcę lub na jego rzecz z państwa członkowskiego UE innego niż to zakończenia wysyłki lub transportu towarów do nabywcy. Transakcja musi odbywać się na rzecz konsumenta niebędącego podatnikiem VAT lub na rzecz nabywcy będącego podatnikiem VAT lub osobą prawną niebędącą nim, w sytuacji w której wewnątrzwspólnotowe nabycie towarów nie podlega opodatkowaniu.

Z procedury mają prawo skorzystać podatnicy VAT mający siedzibę w UE lub inni w celu deklarowania i płacenia podatku VAT z racji dostaw w ramach wewnątrzwspólnotowej sprzedaży towarów na odległość. Ponadto z procedury mogą korzystać podatnicy z siedzibą w UE. Warunkiem jest świadczenie usługi na rzecz konsumentów w kraju członkowskim, gdzie usługodawca nie ma swojej siedziby.

Import One Stop Shop (IOSS)

Import One Stop Shop (IOSS) to kolejna z procedur. Ustanowiono ją, aby ułatwić deklarowanie i zapłatę VAT z tytułu sprzedaży na odległość towarów o niskiej wartości importowanych z terytoriów trzecich. Kiedy dochodzi do sprzedaży na terenie Unii towarów importowanych spoza niej, można skorzystać z procedury IOSS. Dzieje się to w ramach transakcji B2C z konsumentami UE. Przy zadeklarowaniu i rozliczeniu VAT w IOSS w przypadku przesyłek o rzeczywistej wartości nieprzekraczającej 150 euro, import zwolniono z VAT. Jest on zapłacony w momencie sprzedaży. To zatem szczególna procedura. Pozwala na rozliczenie VAT należnego z racji SOTI państwu konsumpcji za pośrednictwem państwa identyfikacji w ramach UE.

Na czym to polega?

Transakcje objęte procedurą IOSS to sprzedaż towarów importowanych na odległość (SOTI) w przesyłkach do 150 euro. Musi jednak spełniać jednocześnie kilka warunków:

- towary są na terytorium trzecim w momencie ich sprzedaży

- wysyłane są w przesyłkach o wartości rzeczywistej do 150 €

- są transportowane lub wysyłane przez dostawcę lub w jego imieniu/na jego rzecz do konsumenta w państwie członkowskim

- nie podlegają podatkowi akcyzowemu.

Z procedury IOSS mogą skorzystać zarówno podatnicy mający siedzibę w Unii Europejskiej, jak i inni. Warunkiem jest dokonywanie sprzedaży konsumentowi w UE towarów o niskiej wartości (do 150 euro), które w momencie sprzedaży są zlokalizowane w państwie trzecim.

Sprzedaż importowanych towarów o niskiej wartości na terenie Polski przez polskiego podatnika powinniśmy wykazywać w IOSS, a nie w krajowej deklaracji JPK_V7.

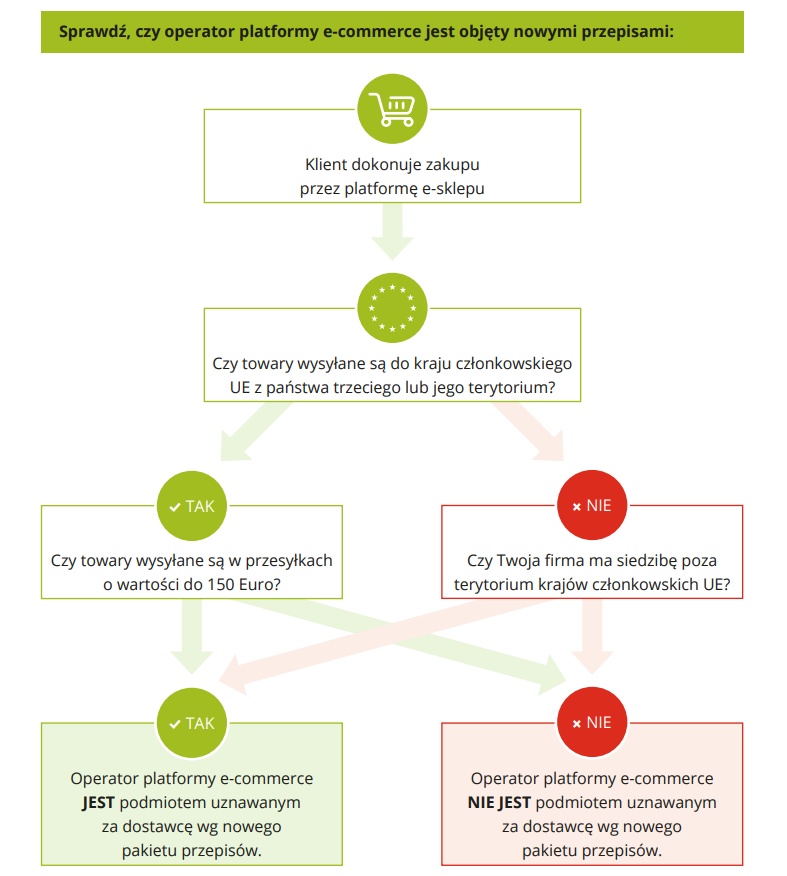

Nowe obowiązki dla platform elektronicznych

Istotną rolę w ramach nowego pakietu VAT e-commerce przypisano podmiotom ułatwiającym dostawy towarów za pomocą interfejsu elektronicznego. Od lipca 2021 nałożono na nie obowiązek poboru i zapłaty podatku VAT z tytułu sprzedaży towarów konsumentom w Unii Europejskiej. Platformy te mają możliwość skorzystania z uproszczeń OSS oraz IOSS. Czym zatem są wspomniane interfejsy elektroniczne? Według definicji to dowolne urządzenia lub oprogramowanie, które służą nawiązywaniu kontaktu między sprzedawcą a dokonującym zakupu. Mogą to być np. strony internetowe, platformy handlowe czy portale elektroniczne.

W stosowanym przez nas modelu platforma e-sklepu to nie samodzielny podmiot będący stroną transakcji. To jedynie kanał, który umożliwia składanie zamówień wprost u dostawcy, czyli u właściciela instalacji systemu ERP. Zobowiązanym do rozliczania podatku VAT jest więc wprost dostawca. Cała obsługa zamówień złożonych za pomocą platformy e-sklepu odbywa się po stronie dostawcy. – mówi Wojciech Chrobak – Kierownik Projektu Handel enova365.

Podsumowanie

Nowy pakiet VAT e-commerce wszedł w życie we wszystkich państwach członkowskich Unii Europejskiej w dniu 1.07.2021 roku. Ustanowił nowe zasady i warunki rozliczeń oraz wprowadził kolejne uproszczenia w celu ułatwienia handlu transgranicznego.

Przepisy VAT e-commerce obowiązują od 1 lipca 2021 roku. Podatnicy decydujący się na korzystanie z procedur OSS/ IOSS od 1 kwietnia 2021 mają możliwość rejestracji do właściwego systemu. Podobnie ci poniekąd do nich zmuszeni (z uwagi na zniesienie dotychczasowych, stosunkowo wysokich limitów sprzedaży w poszczególnych krajach). Korzystanie z uproszczeń wiąże się jednak z określonymi obowiązkami ewidencyjnymi oraz sprawozdawczymi. Z tego względu istotne było, by podatnik wypracował nowe procedury i standardy w firmie. Poza tym, żeby zadbał o właściwe narzędzia, które pomogą w realizacji obowiązku podatkowego. – mówi Kinga Świetlicka – Kierownik Projektu Księgowość enova365.

Kompleksowy przewodnik „Pakiet VAT e-commerce w Twojej firmie”

Jeśli interesują Cię zmiany wprowadzane w zakresie VAT e-commerce pobierz bezpłatny e-book przygotowany przez ekspertów enova365 przed lipcem 2021. Dowiedz się więcej o tym, kto i jak może skorzystać z uproszczeń. Z czym dokładnie wiąże się wprowadzenie nowych procedur dla Twojej firmy. Przewodnik po przepisach w handlu transgranicznym pozwoli Ci kompleksowo zrozumieć temat. Przedstawia też zmiany w zakresie funkcjonowania systemu ERP w 2021 roku.