Płatności gotówkowe od 2024 roku będą miały nowe, niższe limity. Obejmą one nie tylko transakcje B2B, ale też B2C. Przekroczenie limitu spowoduje sankcje podatkowe. Sprawdź, co zrobić, żeby ich uniknąć.

Spis treści:

- Płatności gotówkowe – zmiany limitu, na co należy zwrócić uwagę?

- Zmiana limitu między przedsiębiorcami – płatności gotówkowe 2024

- Płatności gotówkowe – zapłata za transakcje w innej formie

- Płatności gotówkowe – przekroczenie limitu transakcji

- Płatności gotówkowe i bezgotówkowe – co trzeba zapamiętać?

Płatności gotówkowe – zmiany limitu, na co należy zwrócić uwagę?

Limit na płatności gotówkowe towarzyszy firmom już od dłuższego czasu. Do końca 2016 roku wyrażony był w euro. Jego wysokość wynosiła równowartość 15 000 euro w przeliczeniu na polskie złote. Od początku 2017 roku ten limit został zmieniony na 15 000 złotych. Taka kwota będzie obowiązywać tylko do końca 2023 roku.

Płatności gotówkowe to nie tylko zapłata gotówką w kasie. Zaliczamy do nich również wpłaty gotówki w banku na rachunek bankowy sprzedawcy oraz zapłatę poprzez przekaz pocztowy.

Podobnie należy potraktować płatność za pobraniem u kuriera. Chociaż w ostatecznym rozrachunku środki finansowe trafiają na rachunek bankowy sprzedawcy w formie przelewu, to jednak kurier przyjmuje od odbiorcy paczki gotówkę. Dopiero później firma kurierska wpłaca ją na rachunek bankowy, wobec czego organy skarbowe stoją na stanowisku, że również tę formę płatności należy traktować jako transakcję gotówkową.

Przy firmowych zakupach gotówkowych w walucie obcej trzeba pamiętać o przeliczeniu wartości takich transakcji na złotówki. Zgodnie z prawem to też są płatności gotówkowe. Limit, jaki tu obowiązuje, jest taki sam, jak dla zakupów za rodzimą walutę. Przeliczenia na złotówki należy dokonać według średniego kursu walut podawanego przez NBP na ostatni dzień roboczy, który poprzedzał dane transakcje gotówkowe.

Limit dla płatności gotówkowych odnosi się do kwoty brutto transakcji. Może to być nieco mylące dla czynnych podatników VAT, którzy bardzo często operują cenami netto. W przypadku podstawowej stawki VAT wynoszącej 23% wartość pojedynczej transakcji gotówkowej nie może przekroczyć 12 195,12 zł netto.

Jest jeszcze jedna ważna rzecz, jeśli chodzi o płatności gotówkowe. Limit odnosi się do jednej transakcji, bez względu na liczbę płatności. Podzielenie w ramach jednego zakupu płatności na kilka rat nie sprawi, że limit będzie wyższy. Nawet jeśli wartość pojedynczej płatności jest mniejsza niż limit ustawowy, to jeśli wartość całego zakupu opłaconego gotówką przekracza wartość limitu, oznacza to, że przedsiębiorca nie wywiązał się z obowiązku, jaki nakłada na niego art. 19 ustawy Prawo przedsiębiorców.

Zmiana limitu między przedsiębiorcami – płatności gotówkowe 2024

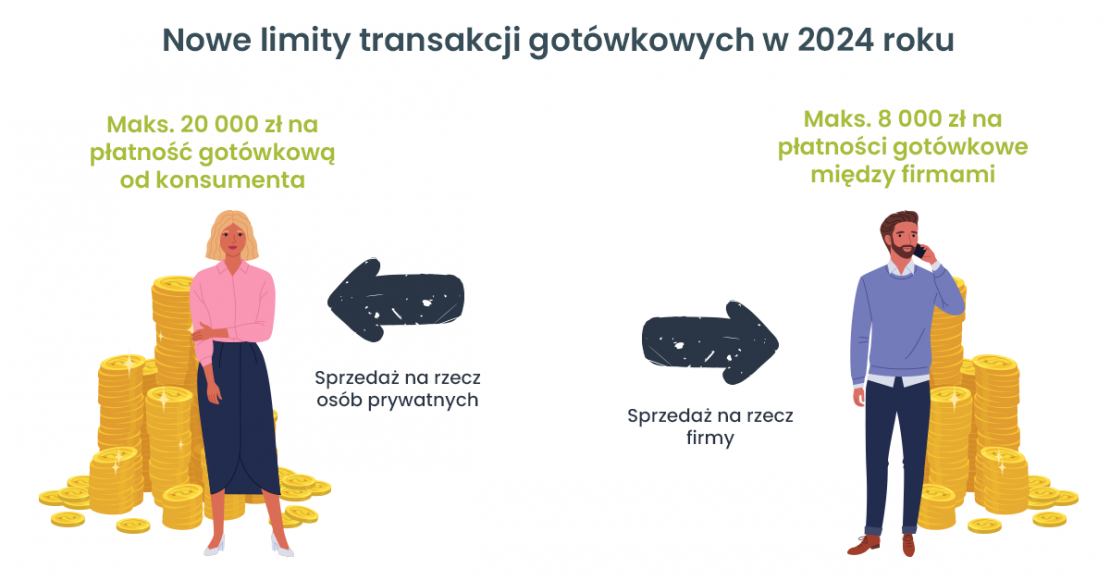

W obrocie gospodarczym zdarzają się płatności gotówkowe. Do jakiej kwoty mogą być one zaliczane do kosztów podatkowych? Od 1 stycznia 2024 roku będą obowiązywać nowe limity płatności na transakcje gotówkowe. Limit będzie wynosił dokładnie 8 000 zł. Przekroczenie tej kwoty nawet o 1 grosz będzie obligowało przedsiębiorcę do dokonania płatności bezgotówkowej. Niewywiązanie się z tego obowiązku będzie miało swoje konsekwencje i wpłynie na koszty podatkowe.

Koszty podatkowe PIT

W przypadku jednoosobowych działalności gospodarczych często spotykane są rozliczenia gotówkowe. Do jakiej kwoty można je stosować bez narażenia się na konsekwencje podatkowe? Określa to art. 19 ustawy Prawo przedsiębiorców. Przekroczenie limitu płatności gotówkowej, który wynosi 15 000 zł w 2023 roku, a od kolejnego roku zmniejszy się do 8 000 zł, spowoduje konieczność wyłączenia całego wydatku z kosztów uzyskania przychodów.

W przypadku wystąpienia takiej sytuacji podatnik musi skorygować koszty. Jeśli ma wystarczająco dużo innych kosztów, to musi je pomniejszyć o kwotę płatności gotówkowej przekraczającej ustawowy limit. Jeśli kosztów nie ma wystarczająco dużo, to musi zwiększyć przychody. Konsekwencją tego działania będzie większy podatek do zapłaty.

W ustaleniu kosztów uzyskania przychodów bardzo pomocny może być program do księgowości enova365. Dzięki niemu można łatwo obliczyć należny podatek i na bieżąco monitorować stan finansów w firmie. A jeśli zdarzy się płatność gotówkowa przekraczająca limity, to przy pomocy tego programu można dokonać niezbędnych korekt w księgowaniach.

Koszty podatkowe w CIT

Płatności gotówkowe między firmami posiadającymi osobowość prawną również podlegają ustawowym limitom. Zapis o nowych limitach pojawił się w ustawie znanej jako Polski Ład. Dotyczy on nie tylko osób fizycznych prowadzących działalność gospodarczą, ale również podmiotów, które są zobowiązane do płacenia podatku CIT. Należą do nich spółki prawa handlowego, fundacje, stowarzyszenia i inne podmioty zarejestrowane w KRS.

W tym przypadku również istnieje limit na płatności gotówkowe. Do jakiej kwoty te podmioty mogą kupować za gotówkę? W 2023 roku jest to 15 000 zł, ale od 2024 roku każdy zakup gotówkowy przekraczający 8 000 zł nie będzie mógł być ujęty w kosztach podatkowych.

Płatności gotówkowe – zapłata za transakcje w innej formie

W obrocie pomiędzy firmami a konsumentami funkcjonują płatności gotówkowe i bezgotówkowe. Jak odróżnić jedne od drugich? Płatności bezgotówkowe to:

- płatność kartą płatniczą przy użyciu terminala,

- płatność kartą płatniczą online przez podanie numeru karty i kodu CVV lub CVC,

- płatność BLIK przy użyciu aplikacji mobilnej,

- przelew z rachunku bankowego na inny rachunek bankowy.

Natomiast do płatności gotówkowych zaliczamy:

- płatność gotówką w kasie przedsiębiorcy.

- wpłatę gotówki w banku na rachunek bankowy przedsiębiorcy,

- przekaz pocztowy,

- płatność za pobraniem.

Oprócz wyżej wymienionych metod możliwa jest również zapłata za transakcje w innej formie niż rozliczenia gotówkowe. Do jakiej kwoty jest to możliwe? Okazuje się, że ustawodawca nie określił limitu dotyczących form płatności innych niż gotówka. Do takich form można zaliczyć na przykład:

- wymianę barterową,

- wzajemną kompensatę zobowiązań,

- cesję wierzytelności,

- umowę podobną do umowy cesji (np. umowa faktoringowa).

Taki sposób postępowania wynika z interpretacji indywidualnej z dnia 11 grudnia 2019 roku wydanej przez Dyrektora KIS (sygnatura 0111-KDIB1-1.4010.538.2019.1.NL). Należy jednak pamiętać, że interpretacja indywidualna jest wiążąca jedynie dla podmiotu, który o nią wystąpił.

Inni podatnicy w sporze z organami podatkowymi mogą powoływać się na rozwiązania wskazane w takiej interpretacji, ale nie stanowi ona wykładni prawa. Dlatego jeśli chcesz mieć absolutną pewność, że taki sposób postępowania będzie zgodny z prawem również w Twoim przypadku, to musisz wystąpić o własną interpretację indywidualną, dobrze opisując stan faktyczny.

Z uwagi na to, że jedyne co zmieni się w art. 19 ustawy Prawo przedsiębiorców to wartość limitu, można domniemywać, że organy skarbowe nadal będą traktowały cesję wierzytelności, wymianę barterową czy wzajemną kompensatę zobowiązań na równi z transakcjami bezgotówkowymi.

Płatności gotówkowe – przekroczenie limitu transakcji

Przy przekroczeniu limitu płatności gotówkowej w transakcjach B2B konsekwencją jest brak możliwości ujęcia takiego wydatku w kosztach uzyskania przychodu. Jeśli taka faktura została już wykazana w kosztach, to nabywca ma obowiązek dokonania korekty. Gdy w miesiącu korekty inne poniesione koszty okażą się niewystarczające, to podatnik ma obowiązek zwiększyć przychody z działalności podlegające opodatkowaniu.

W przypadku przyjęcia od konsumenta wpłaty przewyższającej kwotę 20 000 zł tę część przychodu z takiej transakcji, która przekracza limit płatności bezgotówkowej, przedsiębiorca będzie musiał zaliczyć jako transakcję bez zachowania trybu bezgotówkowego. Spowoduje to wystąpienie dla takiego podatnika podwójnej kwoty do opodatkowania. Ma to na celu zapobiegać płatnościom gotówkowym przekraczającym ustawowy limit.

Płatności gotówkowe i bezgotówkowe – co trzeba zapamiętać?

- Limit płatności gotówkowych obowiązuje przy płatności w złotówkach oraz w walutach obcych.

- Od 2024 roku będzie obowiązywać nowy limit w wysokości 8 000 zł na płatności gotówkowe między firmami.

- Pojawi się też nowość – limit w wysokości 20 000 zł na płatność gotówkową od konsumenta.

- Przekroczenie limitu transakcji gotówkowej spowoduje, że taki wydatek nie będzie kosztem podatkowym.

- Podzielenie całej płatności na kilka części nie powoduje zwiększenia limitu.

Płatności gotówkowe i bezgotówkowe nie muszą przyprawiać Cię o ból głowy. W sprawnym zarządzaniu całą księgowością pomoże Ci moduł Księgowość enova365. Możesz go łatwo dostosować do potrzeb Twojej firmy. Na jego pokładzie czekają też narzędzia do automatyzacji i tworzenia zestawień analitycznych. Jeśli chcesz poznać inne zalety tego programu, to umów się na prezentację, a nasz specjalista odpowie na Twoje pytania.