Przy niektórych płatnościach przedsiębiorcy muszą zastosować mechanizm podzielonej płatności. Dowiedz się, jak funkcjonuje MPP i dla jakich transakcji jest on obowiązkowy. Sprawdź, jak enova365 pomaga obsługiwać przelewy typu split payment.

Spis treści:

- Co to jest MPP?

- Zasady funkcjonowania MPP

- Jak zaksięgować operacje typu split payment?

- MPP w systemie enova365

- Korzyści z wykorzystania enova365

- Podsumowanie

Najważniejsze informacje:

- MPP ma na celu ograniczenie oszustw podatkowych i zwiększenie dochodów państwa.

- Przelew jest dzielony na część netto i VAT, który trafia na wydzielone konto VAT dostawcy.

- Przedsiębiorcy mogą stosować dobrowolny split payment do płatności na rzecz innych firm.

- Regulacje prawne dotyczące MPP zawarto w ustawie o VAT.

- System enova365 ułatwia wywiązywanie się z obowiązków dotyczących MPP.

Co to jest MPP?

Dzielenie faktur (split payment) na kwotę netto i VAT towarzyszy przedsiębiorcom już od 1 lipca 2018 r. Natomiast od listopada 2019 r. mechanizm ten stał się koniecznością dla niektórych firm.

Obowiązkowy mechanizm podzielonej płatności miał na celu przeciwdziałanie oszustwom podatkowym. Dlatego dotyczy towarów i usług najczęściej wykorzystywanych przy karuzelach VAT.

Mechanizm ten powoduje, że sprzedawca, co prawda, otrzymuje całość kwoty wynikającej z wystawionej faktury, ale część tej płatności odpowiadająca kwocie VAT jest automatycznie deponowana na wydzielonym rachunku bankowym. Natomiast do bezpośredniej dyspozycji przedsiębiorcy pozostaje kwota odpowiadająca wartości sprzedaży netto wykazanej na fakturze.

Każdy bank przy zakładaniu przez klienta konta firmowego jest zobowiązany do utworzenia dla firmy wydzielonego rachunku VAT. Nie ma tutaj znaczenia, czy dana firma jest czynnym podatnikiem VAT, czy też nie. Przepisy nakładają na banki obowiązek otworzenia takiego rachunku i klient nie może zrezygnować z takiego konta.

Co ciekawe, jeśli firma posiada rachunki w różnych bankach, to będzie miała też kilka wydzielonych rachunków VAT. Nie ma przy tym znaczenia, że już w innym banku ma założone konto VAT. Płatności podzielone, które trafiają na jakiekolwiek firmowe konto bankowe, muszą być automatycznie rozdzielane na rachunek zwykły oraz rachunek VAT.

Zasady funkcjonowania MPP

Kogo dotyczy split payment?

Dla kogo obowiązkowy split payment może być wyzwaniem? Z pewnością dotyczy to wszystkich firm, które zajmują się sprzedażą towarów i świadczeniem usług wymienionych w załączniku nr 15 do ustawy o VAT. Ta lista jest dosyć długa, bo liczy aż 150 pozycji.

Każda transakcja, która dotyczy towaru lub usługi wymienionej w tym załączniku, a także przekracza kwotę 15.000 zł netto wiąże się z obowiązkiem zastosowania metody split payment. Na szczęście stosowanie mechanizmu podzielonej płatności nie wymaga dodatkowej pracy dla pracownika, który zajmuje się realizacją przelewów firmowych.

MPP a tytuł przelewu

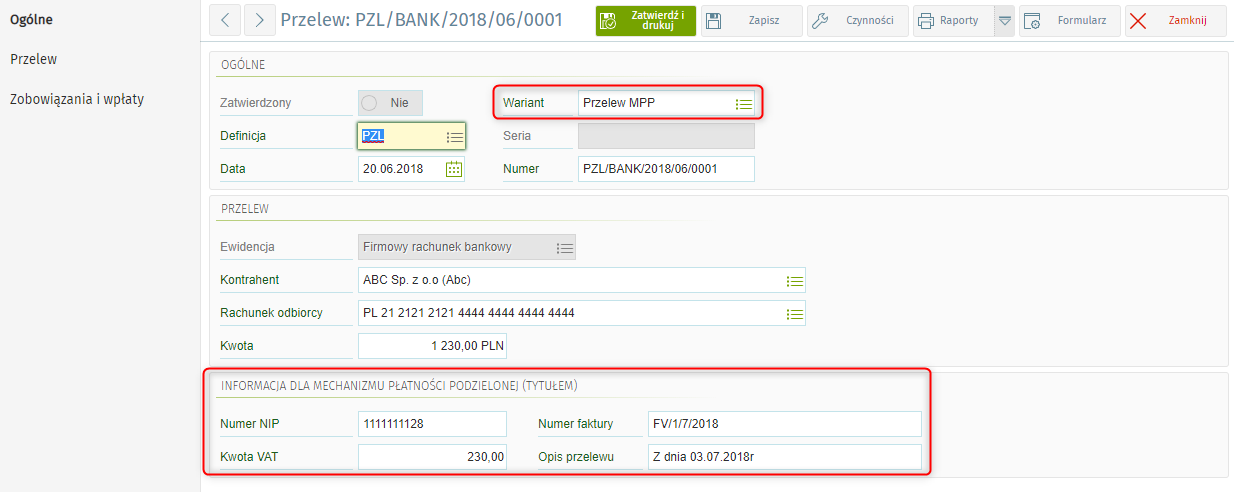

Standardowy przelew pozwala na dużą dowolność przy określaniu tytułu płatności. Najczęściej w tym polu wpisywany jest numer faktury. Mogą tam znaleźć się informacje dodatkowe ważne z punktu widzenia kupującego lub sprzedającego. Może być to numer klienta, rodzaj towaru lub usługi, a nawet określenie, jakiego okresu dotyczy dana płatność.

Wprowadzając do systemu bankowego płatność w MPP trzeba trzymać się określonego z góry sposobu wprowadzania danych. W opisie przelewu trzeba wskazać:

- numer faktury,

- kwotę brutto przelewu,

- numer NIP kontrahenta,

- kwotę, która ma trafić na rachunek VAT.

Oprócz tego do dyspozycji jest pole, w którym można wpisać informacje dodatkowe. Jednak trzeba pamiętać, że występuje tu ograniczona liczba znaków – znacznie mniejsza niż przy zwykłym przelewie.

Jaka kwota przelewu trafia na rachunek VAT przy wykonywaniu podzielonej płatności?

Przy wykonywaniu podzielonej płatności na rachunek bankowy kontrahenta trafia cała kwota przelewu, ale bank przekazuje na wydzielony rachunek VAT kwotę zgodnie z komunikatem przelewu. W dyspozycji przelewu jest możliwe wskazanie kwoty wyższej niż kwota VAT wynikająca z faktury. Jednak w konsekwencji na wydzielone konto VAT trafi więcej środków niż powinno. Może to przysporzyć kontrahentowi pewnych problemów wynikających z tego, że środki z rachunku VAT można wykorzystać tylko w ściśle określony przez prawo sposób.

Regulacje dotyczące mechanizmu MPP

Regulacje dotyczące mechanizmu MPP są zwarte w art. 108 a ustawy o VAT. Przepisy określają nie tylko obowiązki przedsiębiorców związane z mechanizmem split payment, ale również sankcje za niestosowanie procedur wymaganych przez prawo. Dotyczy to firm po obu stronach transakcji, co znacznie rozszerza to, dla kogo obowiązkowy split payment będzie występował nie tylko przy sprzedaży, ale również przy kupnie.

Ważne jest, aby pamiętać o zgodności procedur faktoring a split payment, gdyż rozwiązania te mogą być wykorzystywane równolegle w całym procesie transakcyjnym.

Obowiązek umieszczenie zapisu o stosowaniu mechanizmu płatności

Jeżeli faktura powinna być rozliczona za pomocą mechanizmu podzielonej płatności, sprzedawca lub usługodawca powinien umieścić na niej zapis o jego zastosowaniu. Tutaj wystarczy, że faktura zawiera wyrażenie: „mechanizm podzielonej płatności”.

Jeśli podatnik nie dopełni wskazanego obowiązku, może zostać obciążony dodatkowym zobowiązaniem podatkowym w wysokości 30% kwoty podatku VAT wynikającego z faktury lub sankcją karno-skarbową za wadliwe fakturowanie.

Należy zwrócić uwagę, że konieczność korzystania z mechanizmu podzielonej płatności, która dotyczy nabywcy, nie zostaje uchylona w przypadku, gdy faktura nie zawiera informacji o jego zastosowaniu. W sytuacji, gdy nabywca nie spełni obowiązku zapłaty za fakturę z wykorzystaniem mechanizmu podzielonej płatności, może to prowadzić do negatywnych konsekwencji.

Jedną z kar przewidzianych w przepisach jest dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty podatku wynikającej z faktury, o ile sprzedawca nie rozliczy się z podatku VAT związanego z daną sprzedażą. Możliwe jest też nałożenie sankcji karno-skarbowej na kupującego.

Jak zaksięgować operacje typu split payment?

Sposób księgowania płatności typu split payment zależy od rodzaju księgowości, którą prowadzi dana firma. Jeśli przedsiębiorca korzysta z Podatkowej Księgi Przychodów i Rozchodów, to przyjęcie takiej płatności nie będzie miało wpływu na zapisy, które pojawią się w PKPiR.

Zupełnie inaczej sprawa wygląda w przypadku prowadzenia pełnej księgowości. W tej sytuacji zapisy w księgach rachunkowych muszą dokładnie odzwierciedlać zdarzenia gospodarcze. Sposób księgowania wpływów na wydzielone konto VAT będzie zależał od przyjętej polityki rachunkowości.

Automatyczne przekazywanie przez bank środków z podstawowego rachunku bankowego na wydzielony rachunek VAT może być księgowane na koncie, na którym ewidencjonowane są środki pieniężne w drodze. Ułatwi to śledzenie przelewów pomiędzy rachunkiem rozliczeniowym i rachunkiem VAT.

Wydzielony rachunek VAT powinien mieć wyodrębnione konto księgowe. Dzięki temu można w każdej chwili porównać stan środków na tym rachunku z zapisami księgowymi. Pomoże to w zarządzaniu płatnościami, bo środki z rachunku VAT, co do zasady mogą być wykorzystanie jedynie na opłacenie należności podatkowych, celnych oraz składek ZUS.

Szczególną ostrożność należy zachować przy wystawianiu faktur. Jak wspomnieliśmy wyżej, brak dopisku „mechanizm podzielonej płatności” może skutkować nałożeniem przez organ podatkowy dodatkowego zobowiązania w wysokości 30% wartości podatku VAT wykazanego na fakturze.

Należy przy tym pamiętać, że biała lista a split payment to nie są dwa wykluczające się mechanizmy. Zapłata należności na rachunek spoza białej listy, nawet jeśli będzie dokonana ona z użyciem MPP powoduje, że podatnik nie będzie mógł takiego wydatku zaliczyć do kosztów uzyskania przychodu. Można temu zapobiec zgłaszając taki rachunek do naczelnika urzędu skarbowego.

Dlatego warto korzystać z narzędzi, które ułatwiają sprawdzenie, czy sprzedawany towar lub usługa znajduje się w katalogu towarów, które podlegają obowiązkowej procedurze MPP.

MPP w systemie enova365

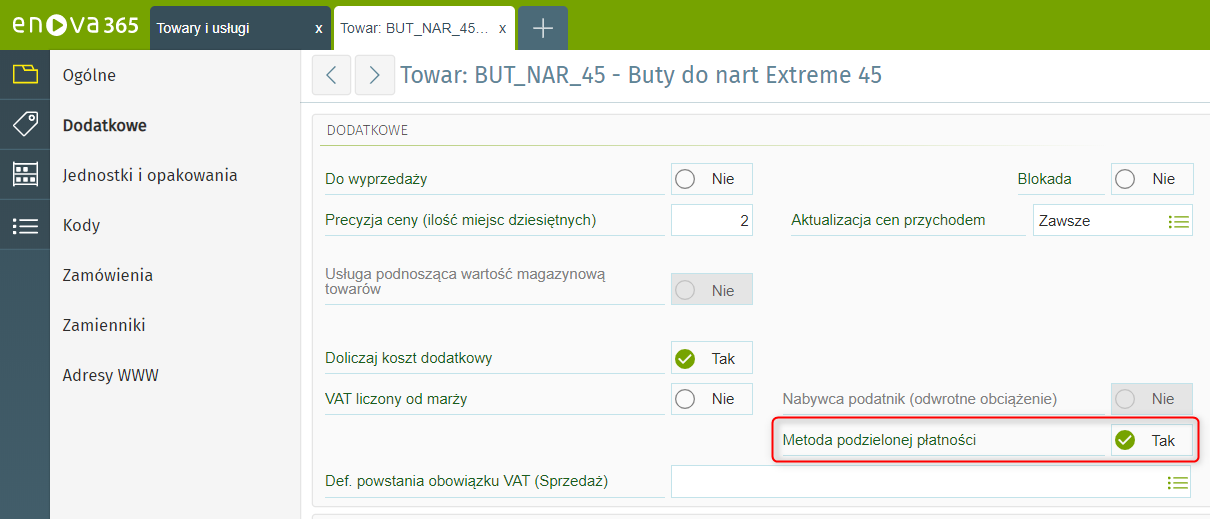

System enova365 pomaga w realizacji obowiązków związanych z MPP. W sytuacji gdy na karcie towaru w zakładce Dodatkowe dodano opcję „metoda podzielonej płatności”, dotyczącej towarów lub usług z załącznika nr 15 do Ustawy o VAT, to ten parametr powinien być zaznaczony na TAK. Co istotne, w tym wypadku program enova365 automatycznie uniemożliwi skorzystanie z opcji odwrotnego obciążenia.

Podczas wyboru sprzedawanych produktów na liście towarów i usług dostępne jest pole Mechanizm podzielonej płatności. Jest ono aktywne dla towarów, które mają zaznaczony MPP na Tak. Należy pamiętać, że wartość MPP powinna być stosowana wyłącznie do oznaczenia tej części tabelki VAT faktury, która bezpośrednio dotyczy sprzedaży lub zakupu towarów i usług ustawowo podlegających pod split payment. Wykaz takich towarów można znaleźć w załączniku nr 15 do ustawy o VAT.

Przy wystawianiu faktur sprzedażowych, które zawierają usługi lub towary z załącznika nr 15 oraz w konfiguracji mają zaznaczoną na TAK opcję „Metoda podzielonej płatności”, a zarazem wartość takich faktur przekracza 15.000 zł, to jako formę zapłaty należy wybrać „Przelew MPP”.

W tym wypadku forma płatności nie może być zmieniona, bo zapłata z wykorzystaniem mechanizmu split payment jest obowiązkowa. Dlatego w razie próby zmiany na takiej fakturze sposobu płatności na inny program uniemożliwi takie działanie i nie będzie można zapisać zmian.

Korzyści z wykorzystania enova365

System enova365 wspomaga zarówno dobrowolny split payment, jak i ten w wersji obowiązkowej. Dzięki modułowi Księgowość odpowiednie przyporządkowanie wpływów realizowanych z wykorzystaniem MPP nie będzie sprawiać trudności. Dzięki temu przedsiębiorcy w każdym momencie mają wgląd w proces dokonywania płatności z zastosowaniem MPP.

Należy przy tym pamiętać, że faktoring a split payment nie wykluczają się wzajemnie. Ponieważ sporo firm decyduje się na taki sposób finansowania, to system enova365 wspiera takie rozwiązanie. W tym wypadku ważne jest żeby faktor zapłacił faktorantowi z zastosowaniem MPP, tak by kwota należności VAT trafiła na wydzielony rachunek bankowy.

Kolejnym problemem przedsiębiorców jest zagadnienie biała lista a split payment. Z tego względu enova365 ma funkcjonalność, która pozwala na sprawdzenie numeru konta kontrahenta na białej liście. Dzięki temu można wywiązać się nie tylko z obowiązków związanych ze split payment, ale również z obowiązku weryfikacji na białej liście numerów rachunków bankowych, na które dokonywane są płatności.

Podsumowanie

Dzielenie faktur (split payment) wcale nie musi być uciążliwe. Wystarczy skorzystać z nowoczesnych narzędzi. Szczególnie godny polecenia jest system enova365, który jest zawsze zgodny z obowiązującymi przepisami. Świetnie sprawdzi się tu moduł Księgowość. Dlatego jeszcze dziś umów termin prezentacji, w czasie której nasz Autoryzowany Partner pokaże Ci wszystkie możliwości systemu ERP enova365.

Bibliografia:

- Rozporządzenie Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług,

- https://www.gov.pl/web/finanse/objasnienia-podatkowe-z-23-grudnia-2019-r-w-sprawie-mechanizmu-podzielonej-platnosci,

- Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług,

- Ustawa z dnia 29 września 1994 r. o rachunkowości.