- Krajowy System e-Faktur – co to takiego?

- Krajowy System e-faktur – od kiedy i dla kogo?

- e-Faktura KSeF, czyli faktura ustrukturyzowana

- Wystawianie e-Faktur w KSeF — jak to robić?

- Wystawianie e-Faktur — korzyści dla wszystkich przedsiębiorców

- Wystawianie e-Faktur — korzyści dostępne tylko dla niektórych firm

- Wyzwania związane z wystawianiem e-Faktur w Krajowym Systemie e-Faktur

- Czy warto wprowadzić e-faktury w swoim przedsiębiorstwie i jak się do tego przygotować?

Krajowy System e-Faktur zaczął działać od 1 stycznia 2022 roku. Wystawianie e-Faktur jest na ten moment nieobowiązkowe. Przedsiębiorcy mogą zastanawiać się, czy to nowoczesne rozwiązanie ułatwiające firmom pracę, czy raczej dodatkowe obowiązki do wykonania? Czy warto zastosować narzędzie w firmie i czym właściwie ono jest? Więcej informacji na ten temat znajdziesz w poniższym artykule.

Krajowy System e-Faktur – co to takiego?

Krajowy System e-Faktur to platforma, która daje możliwość wystawiania i udostępniania faktur ustrukturyzowanych. W przyszłości spełni rolę centralnej bazy faktur. Wprowadzenie takiego rozwiązania ma dać organom skarbowym możliwość dostępu i analizowania faktur już w momencie ich wystawienia, a nie jak jest to teraz w przypadku JPK — dopiero po miesiącu. Procedura ta wzmocni kontrolę nad prawidłowością rozliczeń podatku VAT, uprości proces kontroli i zwiększy dochody budżetu państwa z tytułu podatku VAT.

Krajowy System e-faktur – od kiedy i dla kogo?

W 2022 roku korzystanie z tego centralnego systemu jest całkowicie dobrowolne. W obiegu, obok faktur ustrukturyzowanych, dalej pozostaną standardowe faktury papierowe oraz faktury elektroniczne na dotychczasowych zasadach. Jednak ustawodawca zmierza do tego, żeby od 2023 roku wystawianie faktur poprzez KSeF stało się obowiązkowe dla wszystkich firm. O tym, czy będzie to rok kolejny, czy też może późniejsza data, zadecyduje m. in. zdanie Komisji Europejskiej w tej sprawie.

Obecnie z Krajowego Systemu e-Faktur mogą korzystać przedsiębiorcy zarejestrowani jako czynni podatnicy podatku VAT, a także ci, którzy są zwolnieni z podatku VAT oraz podatnicy identyfikowani w Polsce do szczególnej procedury unijnej OSS, którzy posiadają polski NIP.

e-Faktura KSeF, czyli faktura ustrukturyzowana

Czym jest faktura ustrukturyzowana KSeF? Najprościej mówiąc jest to dokument w postaci pliku zgodnego ze specyfikacją Krajowego Systemu e-Faktur, który ma przydzielony w tym systemie numer identyfikujący fakturę. Faktury ustrukturyzowane powinny ułatwić pracę firmom, gdyż ujednolicają dane zawarte w dokumentach. Dane i pozycje na każdej takiej fakturze będą znajdowały się zawsze w tym samym miejscu, według jednego szablonu.

Co ważne, zakres danych wskazywanych w dotychczasowych fakturach zwiększy się dość istotnie w przypadku e-Faktury. Obowiązkowo umieszczamy informacje, które do tej pory podawano dopiero na etapie generowania JPK_V7 takie, jak procedura VAT czy kody GTU. Ministerstwo Finansów umożliwia też dobrowolne zamieszczanie takich danych, jak:

- adresy mailowe,

- numery telefonów,

- rodzaj zastosowanego transportu przy dostawie dokonanej,

- dane identyfikacyjne przewoźnika,

- adres miejsca wysyłki,

- globalny numer jednostki handlowej

– i na tym lista się nie kończy.

Wystawianie e-Faktur w KSeF — jak to robić?

Dostępne są dwie możliwości. Pierwszą z nich jest korzystanie z darmowych aplikacji udostępnianych przez Ministerstwo Finansów. To opcja korzystna dla małych firm, które nie wystawiają zbyt dużej ilości faktur.

Dla większych przedsiębiorstw zdecydowanie wygodniejszym rozwiązaniem będzie skorzystanie z komercyjnych systemów finansowo-księgowych lub systemów ERP. Są one odpowiednio dostosowane i na pewno ułatwią zadanie. Będą bowiem zintegrowane z Krajowym Systemem e-Faktur niejako z automatu.

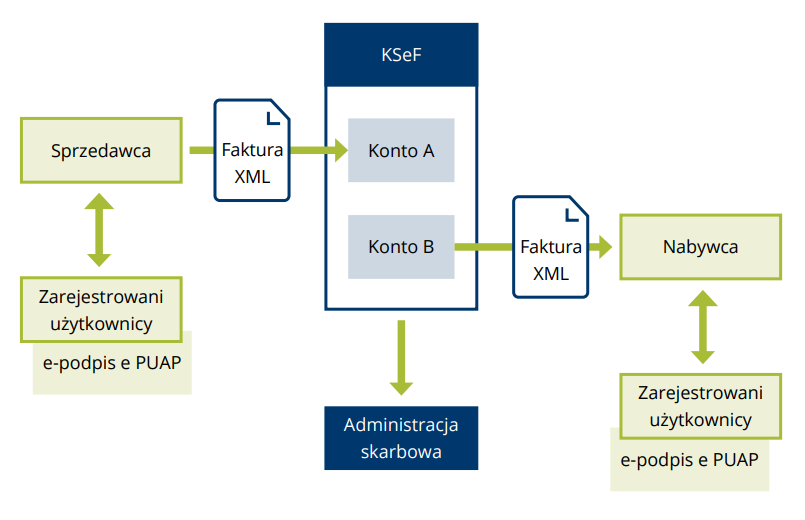

Za pomocą takiego oprogramowania przedsiębiorca wygeneruje plik, który następnie prześle do KSeF, gdzie dokumentowi zostanie nadany numer identyfikacyjny. W tym momencie wejdzie on do obrotu jako pełnowartościowa faktura. Każde uwierzytelnianie w KSeF można przeprowadzić za pomocą kwalifikowanego podpisu elektronicznego, profilu zaufanego bądź specjalnego tokenu.

Przedsiębiorca będzie mógł też upoważnić do dostępu do KSeF inne osoby, np. wyznaczonych pracowników albo biuro rachunkowe.

Wystawianie e-Faktur — korzyści dla wszystkich przedsiębiorców

Jedną ze wskazywanych korzyści wynikających ze stosowania e-Faktur wystawianych w KSeF jest już wspomniana jednolitość. Ma ona w dalszej perspektywie ułatwić firmom korzystanie z tej platformy. Ustandaryzowany wzorzec faktury powinien też uprościć jej dalszą obróbkę, czyli księgowanie. Kolejną zaletą jest to, że przez 10 lat taki dokument będzie archiwizować administracja państwowa. Podatnik nie musi już tego robić. Nie będzie też potrzeby wystawiania duplikatów faktur z powodu zniszczenia albo zaginięcia dokumentów. Będą one dostępne w zbiorze danych Ministerstwa Finansów.

Wprowadzenie KSeF ma wpłynąć na przyspieszenie obrotu. W momencie nadania w tym systemie numeru identyfikacyjnego, faktura jest uznawana za wystawioną, a zarazem dostarczoną do nabywcy. Ma to zagwarantować wystawiającemu dokument pewność jego dostarczenia. Nie będzie już problemu z rozliczeniami podatku, bo data wystawienia zawsze będzie tożsama z datą wpływu faktury do nabywcy. Łatwiejsze stanie się również korygowanie faktur, szczególnie tych „in minus”. Niepotrzebny będzie już dokument potwierdzający od nabywcy. Rozliczenie faktury będzie odbywało się w okresie, w którym otrzymał ją nabywca i będzie to zawsze moment jej wystawienia.

Wystawianie e-Faktur — korzyści dostępne tylko dla niektórych firm

Pierwszą z takich korzyści jest szybszy zwrot VAT-u, już po 40, a nie 60 dniach. Ten bonus jednak nie zależy wyłącznie od wystawiania wszystkich faktur jako e-Faktury poprzez KSeF.

- W tym przypadku znaczenie ma również to, czy dany podatnik był zarejestrowany jako czynny podatnik VAT przez co najmniej 12 kolejnych miesięcy poprzedzających okres, za który występuje o zwrot.

- Dodatkowym wymaganiem, które będzie sprawdzane, jest to, czy za każdy ten okres składał deklaracje VAT, i czy miał wtedy rachunek umieszczony na białej liście.

- Ponadto kwota podatku naliczonego lub różnicy podatku nierozliczona w poprzednich okresach rozliczeniowych i wykazana przez tego podatnika w deklaracji nie może przekroczyć 3 000 zł.

Drugą korzyścią jest to, że zobowiązane do generowania JPK_FA firmy nie będą musiały przesyłać na żądanie organów skarbowych struktury Jednolitego Pliku Kontrolnego dla e-Faktur. Organy podatkowe będą miały dostęp do tych danych poprzez KSeF.

Wyzwania związane z wystawianiem e-Faktur w Krajowym Systemie e-Faktur

Jedną z takich niedogodności dla przedsiębiorcy, który zdecyduje się na wystawianie faktur ustrukturyzowanych w KSeF, jest fakt, że dopóki wystawianie takich faktur nie będzie obowiązkowe, to nabywca może nie zgodzić się na otrzymywanie faktur poprzez KSeF.

W takiej sytuacji podatnik będzie mógł wystawić fakturę poprzez platformę KSeF. Dodatkowo będzie miał obowiązek dostarczyć ją kontrahentowi w tradycyjnej wersji papierowej albo np. mailem.

Firmy, zwłaszcza te mniejsze, muszą ponadto pamiętać, że jeśli zdecydują się korzystać z KSeF powinny tam zaglądać regularnie. Najlepiej robić to codziennie, żeby sprawdzić, czy nie mają jakiejś faktury do odbioru w systemie.

Czy warto wprowadzić e-faktury w swoim przedsiębiorstwie i jak się do tego przygotować?

Na razie e-Faktury KseF to kwestia wyboru. Warto zrobić rozpoznanie czy kontrahenci też decydują się na to rozwiązanie, gdyż wtedy można liczyć na sprawniejsze rozliczenia. Decyzję taką powinno się poprzedzić analizą zasobów. Będzie to pomocne przy dokonywaniu wyboru, jak i ewentualnym przygotowaniu do wprowadzenia KSeF.

Co wziąć pod uwagę? Umiejętności i przygotowanie pracowników odpowiadających za ten obszar działalności, a także posiadany program finansowo-księgowy. Jeśli pracownicy mają odpowiednią wiedzę i system, który jest zintegrowany z KSeF, to bez problemów można zacząć korzystać z faktur ustrukturyzowanych. Jeśli ich wiedza jest niedostateczna albo program, na którym pracują nie współpracuje z KSeF, to warto zainwestować w odpowiednie szkolenia i dostosowanie oprogramowania do pracy z platformą KSeF. Pomóc w tym może webinar na temat cyfrowej transformacji i przepisów związanych w e-Fakturami.

Obecnie, kiedy wystawianie e-Faktur KSeF nie jest obligatoryjne, firma może się do tego dobrze przygotować wdrażając odpowiednie rozwiązania. Solidne podstawy pomogą bezproblemowo wprowadzić faktury ustrukturyzowane w każdym przedsiębiorstwie. Takie działanie na pewno zaprocentuje, gdy korzystanie z e-Faktur w KSeF stanie się obowiązkowe.