Otrzymywanie lub wystawianie faktur w walutach obcych powoduje obowiązkowe rozliczanie różnic kursowych. Sprawdź aktualne regulacje prawne. Dowiedz się, jakie są metody rozliczania różnic kursowych. Zobacz, jak może Ci w tym pomóc enova365.

Spis treści:

- Różnice kursowe – czym są i jakie mają znaczenie?

- Metoda bilansowa rozliczania różnic kursowych

- Metoda rachunkowa rozliczania różnic kursowych – ograniczenia

- Metoda podatkowa rozliczania różnic kursowych

- Rozliczanie różnic kursowych na rachunku walutowym

- Jak enova365 radzi sobie z rozliczaniem różnic kursowych?

Najważniejsze informacje:

- Różnice kursowe pojawiają się przy fakturach wystawianych w walutach obcych.

- Wpływ środków na rachunek walutowy trzeba przeliczać wg średniego kursu NBP.

- Różnice kursowe mogą stanowić przychód do opodatkowania lub być kosztem uzyskania przychodu.

- Metoda podatkowa rozliczania różnic kursowych została opisana w ustawie o CIT i PIT.

- Metoda rachunkowa rozliczania różnic kursowych wymaga zgłoszenia do urzędu skarbowego.

Różnice kursowe – czym są i jakie mają znaczenie?

Banki umożliwiają płatności nie tylko w złotówkach, ale również w wielu innych walutach. Jednak sporo przedsiębiorców nie posiada rachunków walutowych. I jest to zupełnie normalna sytuacja. Banki przyjmują przelewy walutowe również na złotówkowe rachunki firmowe. W tym wypadku bank dokonuje operacji przewalutowania na złotówki.

Kurs, po jakim następuje wymiana walut na złotówki, jest określony przez bank. Może tu też pojawić się prowizja za przewalutowanie pobierana przez bank. Dość często banki ustalają niezbyt korzystny kurs wymiany walut na złotówki i złotówek na waluty. Jednak dla sporadycznych transakcji otwieranie konta walutowego może nie być zbyt opłacalne.

W sytuacji gdy zapłata za towar lub usługi wpływa w walucie obcej i trafia na rachunek złotówkowy, to mamy do czynienia z różnicami kursowymi. Są to różnice pomiędzy zaksięgowaną kwotą, wynikającą z faktury wystawionej w walucie obcej a wartością otrzymanych środków przeliczonych na złotówki.

Podobnie będzie przy zakupie towarów i usług wycenionych w walucie obcej. Kurs walut w momencie wystawienia faktury może się różnić od kursu walut w momencie zapłaty. Różnica w wartości waluty obcej pomiędzy tymi dwoma zdarzeniami musi być wykazana w księgach rachunkowych jako różnice kursowe.

Przyjmowanie bezpośrednio na konto walutowe wpłat za faktury wystawione w walucie obcej też będzie powodować powstawanie różnic kursowych. Chociaż kwota, jaka wpływa na konto walutowe dokładnie odpowiada kwocie widniejącej na fakturze, to jednak wartość waluty wyrażonej w złotówkach może być nieco inna w odniesieniu do dnia sprzedaży i dnia zapłaty.

Zgodnie z ustawą o rachunkowości księgi rachunkowe muszą być prowadzone w walucie polskiej. Dotyczy to zarówno pełnych ksiąg rachunkowych, jak i Książki Przychodów i Rozchodów (KPiR). W przypadku faktur wystawionych w walucie obcej przepisy nakazują do przeliczania wartości takiej faktury na złotówki stosować średni kurs NBP z ostatniego dnia roboczego poprzedzającego dzień wystawienia faktury.

W przypadku wpływu płatności walutowych na konto złotówkowe taka płatność zostanie przewalutowana. Do ujęcia takiej płatności w księgach rachunkowych można przyjąć kurs faktycznie zastosowany przez bank. Jednak wtedy, gdy płatność trafia na konto walutowe to do jej przeliczenia trzeba zastosować średni kurs NBP z dnia poprzedzającego dzień zapłaty.

W obrocie gospodarczym występują 2 rodzaje różnic kursowych:

- dodatnia różnica kursowa,

- ujemna różnica kursowa.

Dodatnie różnice kursowe stanowią przychód do opodatkowania. Ujemne różnice kursowe będą kosztem uzyskania przychodu. Podstawę prawną takiego sposobu postępowania można znaleźć w art. 24c ustawy o PIT oraz w art. 15a ustawy o CIT.

Ujemna różnica kursowa przy sprzedaży powstaje wtedy, gdy w przeliczeniu na złotówki kwota z dnia zapłaty będzie niższa niż kwota wykazana na fakturze sprzedaży. Z kolei ujemna różnica kursowa przy zakupie wystąpi wtedy, gdy kwota zapłaty przeliczona na złotówki będzie wyższa niż kwota do zapłaty widniejąca na fakturze zakupowej. W obu tych przypadkach taka różnica jest kosztem podatkowym.

Dodatnia różnica kursowa przy sprzedaży wystąpi wtedy, gdy w przeliczeniu na złotówki otrzymana zapłata będzie wyższa niż kwota wykazana na fakturze sprzedaży. Z kolei dodatnia różnica kursowa przy zakupie pojawi się wtedy, gdy kwota zapłaty przeliczona na złotówki będzie niższa niż kwota do zapłaty widniejąca na fakturze zakupowej. W obu tych przypadkach taka różnica jest przychodem podatkowym.

Zapanowanie nad wyliczaniem dodatnich lub ujemnych różnic kursowych nie musi być trudne. Pomocne są tu narzędzia, które automatyzują cały ten proces. Warto w tym miejscu sprawdzić jakie możliwości w tym zakresie daje swoim użytkownikom enova365.

Metoda bilansowa rozliczania różnic kursowych

Przy ustalaniu różnic kursowych przedsiębiorcy, którzy prowadzą pełne księgi rachunkowe mogą wybrać metodę, według której będą rozliczać takie różnice. Dostępne są 2 metody rozliczania różnic kursowych:

- metoda bilansowa,

- metoda podatkowa.

Pierwsza z metod jest znana także jako metoda rachunkowa rozliczania różnic kursowych. Taka nazwa została nadana, żeby odróżnić tę metodę od metody podatkowej, która została opisana w przepisach podatkowych.

Co prawda w ustawie o rachunkowości nie ma definicji różnic kursowych, ale zawiera ona przepis, który określa, jak powinny być księgowane operacje gospodarcze wyrażone w walucie obcej. Te regulacje zawarto w art. 30 ustawy o rachunkowości.

W metodzie bilansowej rozliczania różnic kursowych przychodami i kosztami podatkowymi są różnice z tytułu:

- wyceny aktywów i pasywów w walucie obcej,

- transakcji walutowych,

- wyceny bilansowej.

Wycenę bilansową należy przeprowadzać w terminach wynikających z ustawy. Podatnicy mogą wybrać jedną z 3 opcji. Wybrany sposób muszą stosować przez cały okres obrachunkowy. Dostępne możliwości to:

- wycena miesięczna,

- wycena kwartalna,

- wycena roczna.

Przy wyborze wyceny miesięcznej i kwartalnej trzeba też przygotować wycenę na ostatni dzień roku podatkowego. Dzień wyceny rocznej to zawsze ostatni dzień roku podatkowego.

Metoda rachunkowa rozliczania różnic kursowych – ograniczenia

Podmioty, które wybrały stosowanie rachunkowej metody rozliczania różnic kursowych muszą o wybranej metodzie zawiadomić urząd skarbowy. Takie zawiadomienie składa się razem z zeznaniem podatkowym za rok, w którym była stosowana taka metoda.

Metodę rachunkową, zwaną też metodą bilansową trzeba stosować przez co najmniej 3 lata podatkowe. Okres ten należy liczyć od początku roku podatkowego, w którym została wybrana taka metoda. Ma to na celu zapewnienie porównywalności danych księgowych w odniesieniu do lat poprzednich.

To nie koniec obostrzeń związanych ze stosowaniem metody rachunkowej. Zarówno podmioty, które są płatnikami podatku PIT, jak i podmioty płacące podatek CIT przy wyborze metody rachunkowej muszą oddawać swoje sprawozdania finansowe do badania przez firmę audytorską. Taki obowiązek wynika z art. 14b ust. 2 ustawy o PIT oraz z art. 9b ust. 1 pkt 2 ustawy o CIT.

Metoda podatkowa rozliczania różnic kursowych

Podatnicy stosujący Książkę Przychodów i Rozchodów nie mają możliwości wyboru metody rozliczania różnic kursowych. Muszą stosować metodę podatkową. Natomiast dla firm prowadzących pełne księgi rachunkowe jest to metoda opcjonalna. Jednak jest ona stosowana dość często, głównie ze względu na obostrzenia związane z metoda bilansową.

Jej cechą charakterystyczną jest to, że uwzględnia ona tylko zrealizowane różnice kursowe. Oznacza to, że pod uwagę brane są tylko zapłacone faktury, zarówno te od kontrahentów, jak i te wystawione przez dane przedsiębiorstwo.

W enova365 wprowadzenie faktury zakupowej wyrażonej w walucie obcej nie stanowi żadnego problemu. W programie tym można zaznaczyć różne waluty. Jednak przy wprowadzaniu kwoty zapłaty na wyciągu bankowym trzeba zastosować następującą procedurę:

- należy wprowadzić nową zapłatę i dopisać walutę słownie,

- po uaktywnieniu pola „w walucie ewidencji” wprowadzić kwotę w złotówkach.

Jeśli są prawidłowo ustawione schematy księgowe, to taki zapis automatycznie zostanie zaksięgowany na konto bilansowe w złotówkach oraz na konto pozabilansowe w walucie obcej. Po rozliczeniu zapłaty i zaksięgowaniu dokumentów możliwe będzie naliczenie różnic kursowych.

Taka sama procedura dotyczy też gotówkowych płatności walutowych. W tym wypadku trzeba zastosować raport kasowy i postępować według schematu podanego powyżej.

Rozliczanie różnic kursowych na rachunku walutowym

Istotnym zagadnieniem są różnice kursowe, które pojawiają się w związku z wpływem lub wypływem środków z rachunku walutowego. Zasilenie rachunku walutowego poprzez zakup walut w banku prowadzącym to konto powoduje konieczność przeliczenia takiej transakcji na złotówki według kursu rzeczywiście zastosowanego przez bank. Podobnie będzie przy zamianie waluty na złotówki za pośrednictwem banku, który odkupuje od firmy walutę, a w zamian zasila jej konto złotówkowe odpowiednią kwotą pieniędzy.

Różnice kursowe pojawią się w momencie dokonywania wydatków z użyciem waluty lub przyjmowania zapłaty w walucie na konto walutowe. Jest to spowodowane różnymi kursami walut użytymi do wyceny wpływu waluty oraz jej rozchodu z konta walutowego.

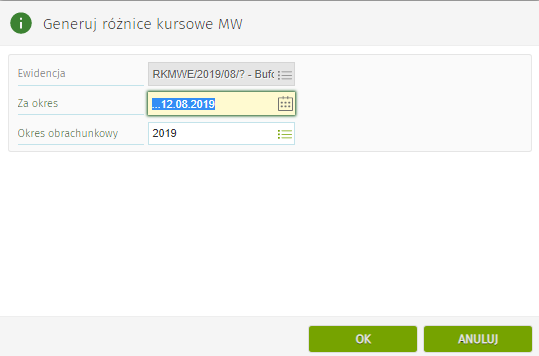

Program enova365 umożliwia naliczanie różnic kursowych związanych z kontami walutowymi. Służy do tego opcja naliczania różnic kursowych magazynu walut. Żeby z niej skorzystać to w ewidencji dokumentów, trzeba wybrać dokument Różnice kursowe MW. Następnie należy wskazać właściwą datę dokumentu, która jest jednoczenie datą księgowania, po czym trzeba wybrać polecenie Generuj różnice kursowe MW.

Pojawi się wtedy nowe okno, w którym trzeba wskazać okres, za jaki mają być naliczone różnice kursowe. Trzeba pamiętać, że taki okres powinien być jednostronnie otwarty, dzięki czemu program uwzględni zapisy z przeszłości aż do wskazanej daty.

Następnie w polu okres obrachunkowy należy wskazać dokładnie ten okres, w którym mają być dokonane księgowania różnic kursowych. Ważne jest, że naliczenie różnić kursowych magazynu walut jest możliwe tylko wtedy, gdy raport EŚP, w którym zostały wprowadzone zapłaty związane z różnicami kursowymi powinien mieć przynajmniej stan Wprowadzony na liście Ewidencja dokumentów / Dokumenty.

Czytaj także: Planowanie finansowe – kontroluj przepływy pieniężne z enova365

Jak enova365 radzi sobie z rozliczaniem różnic kursowych?

Z programu enova365 możesz skorzystać w celu automatycznego wyliczania różnic kursowych. Dzięki temu nie musisz samodzielnie sprawdzać tabel NBP ze średnimi kursami walut. Przekłada się to na sporą oszczędność czasu.

enova365 umożliwia ewidencję rozrachunków walutowych, co w połączeniu z tabelą kursów NBP zapewnia automatyczne naliczanie i ewidencjonowanie różnic kursowych. Co ważne, dotyczy to nie tylko różnic bieżących, ale również statystycznych, które są potrzebne do prawidłowego zakończenia roku obrotowego.

Do naliczania różnic kursowych najlepiej wykorzystać moduł Księgowość enova365. Pozwala on na przygotowanie dowodu księgowego, który zastanie zapisany w księgach rachunkowych.

Ponieważ dowody księgowe muszą spełniać wymagania narzucone przez ustawę o rachunkowości, to do księgowania różnic kursowych stosuje się dowód wewnętrzny. W module Księgowość jest dostępny szablon takiego dowodu, więc przygotowując rozliczenie różnic kursowych wystarczy uzupełnić dane.

Firmy korzystające z KPiR mogą naliczać różnice kursowe po włączeniu parametru Rozliczanie różnic kursowych. Można go znaleźć po wybraniu ścieżki Narzędzia / Opcje / KPiR.

W formularzu służącym do rozliczeń kasowych (EŚP) jest zakładka „Różnice kursowe„, w której pokazywana jest wyliczona przez program różnica kursowa wraz z jej statusem.

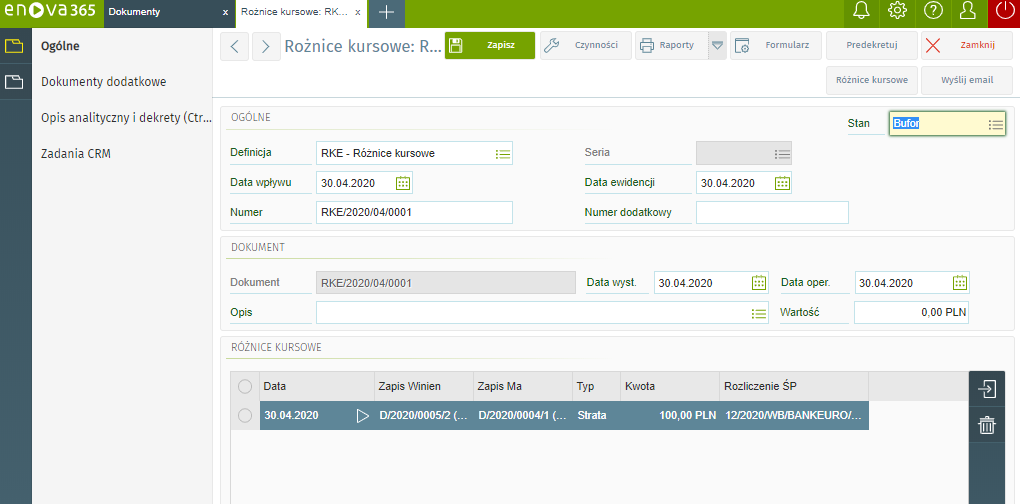

Do naliczania różnic kursowych w rozrachunkach trzeba w ewidencji dokumentów wybrać dokument Różnice kursowe. W dokumencie tym trzeba wybrać daty, a następnie kliknąć worker Różnice kursowe, po czym w polu Za okres określić daty.

Po naciśnięciu przycisku OK formularz zostanie zatwierdzony, dzięki czemu program automatycznie naliczy różnice kursowe. Następnie trzeba wybrać Predekretuj, żeby tak wyliczone różnice kursowe zostały umieszczone jako przychód lub koszt w odpowiedniej kolumnie KPiR.

Trzeba przy tym pamiętać, że niezbędnym warunkiem, który umożliwia prawidłowe zaksięgowanie różnic kursowych jest zatwierdzenie dokumentów, które są podstawą obliczania takich różnic.

Podsumowanie: Ułatw sobie rozliczenia z enova365

Rozliczanie różnic kursowych nie musi być żmudnym procesem. Tutaj z pomocą przychodzi automatyzacja wyliczeń, którą oferuje enova365. Jeśli chcesz przekonać się, w jaki sposób enova365 ułatwi Ci pracę, to już dziś wypróbuj bezpłatne demo. Możesz też umówić się na prezentację, podczas której jeden z naszych ekspertów przybliży Ci funkcjonalności tego programu i odpowie na Twoje pytania.

Bibliografia:

- Międzynarodowy Standard Rachunkowości 21 Skutki zmian kursów wymiany walut obcych,

- https://nbp.pl/statystyka-i-sprawozdawczosc/kursy/archiwum-kursow-srednich-tabela-a/,

- Ustawa z dnia 15 lutego 1992 roku o podatku dochodowym od osób prawnych,

- Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych,

- Ustawa z dnia 29 września 1994 roku o rachunkowości.