Udzielanie kredytów kupieckich w branży B2B otwiera nowe możliwości zarówno przed klientami, jak i sprzedającymi. Ci drudzy, oferując limity kredytowe kontrahentom, narażają się jednak na ryzyko finansowe. Źle zarządzane kredyty kupieckie mogą prowadzić do opóźnień w płatnościach, niestabilności finansowej, a nawet niewypłacalności. Na szczęście enova365 oferuje narzędzie, które usprawnia zarządzanie limitami kredytowymi.

Spis treści:

- Limity kredytowe dla kontrahentów – na czym polegają?

- Limit kupiecki – korzyści dla klientów

- Kredyt kupiecki – zagrożenia

- Jak enova365 pomaga w zarządzaniu limitami kredytowymi w kredytach kupieckich?

- Zarządzanie limitami kredytowymi – praktyczne funkcje w enova365

- Limity kredytowe – co już wiemy?

Limity kredytowe dla kontrahentów – na czym polegają?

Zacznijmy od przytoczenia definicji kredytu kupieckiego, z którym bezpośrednio związane jest pojęcie limitów kredytowych kontrahentów. Kredyt towarowy (inaczej kredyt kupiecki lub handlowy) to „kredyt udzielany bezpośrednio przez dostawców towarów i usług ich klientom. Powstaje wówczas, gdy płatność za towary i usługi nie jest dokonywana w tym samym czasie, w którym przenoszony jest tytuł własności towaru lub świadczona jest usługa”.

Innymi słowy, kredyt kupiecki polega więc na udzielaniu sobie nawzajem przez kontrahentów kredytów bez udziału banków. Maksymalna kwota, na jaką kontrahent może zaciągnąć kredyt kupiecki to limit kredytowy, czyli tzw. limit kupiecki.

To, czy kredyt kupiecki jest oprocentowany, także zależy od stron umowy. Zwykle jednak, oprocentowanie kredytu kupieckiego jest niższe niż oprocentowanie kredytu bankowego.

Limit kupiecki – korzyści dla klientów

Najważniejszą zaletą kredytu kupieckiego z punktu widzenia odbiorcy jest większa dostępność środków finansowych, które można wykorzystać na inwestycje i rozwój. Dodatkowe środki zapewniają przedsiębiorstwom elastyczność, dzięki której mogą szybciej rozwijać swoją działalność. Istotne jest przy tym, że biznesy nie tylko nie muszą wykorzystywać własnych środków finansowych, ale też każdorazowo ubiegać się o kredyt bankowy. Jeżeli skorzystają z kredytu kupieckiego liczba procedur, jakie muszą wypełnić, żeby pozyskać środki, maleje. Ponieważ oprocentowanie kredytu kupieckiego jest niższe niż pożyczki bankowej (czasem takie kredyty są w ogóle nieoprocentowane) spada też ryzyko finansowe, a płynność rośnie.

Z drugiej strony, kredyt kupiecki zachęca klientów do powtarzających się zakupów – na przykład, firma może wykorzystać swój limit kredytowy na comiesięczne zakupy materiałów eksploatacyjnych. Taki odnawialny limit kredytowy umożliwia przedsiębiorstwom wielokrotne zaciąganie i spłacanie środków, o ile mieszczą się one w ramach limitu kredytowego. Biznesy, które oferują kredyty kupieckie zyskują więc możliwość budowania trwałych relacji z kontrahentami.

Udzielając kredytów kupieckich biznesy mogą też zachęcać klientów do dokonywania zakupów o wyższej wartości, co zwiększa ich dynamikę sprzedaży.

Kredyt kupiecki – zagrożenia

Warto jednak zwrócić uwagę, że firmy korzystają dzięki udzielaniu kredytów kupieckich jedynie wtedy, gdy klienci przestrzegają limitów kredytowych oraz dokonują terminowych płatności. Żeby nie dopuścić do wzrostu wartości niespłaconych należności czy kumulowania się złych długów, firmy mogą wdrożyć odpowiednie działania. Należą do nich między innymi:

- monitorowanie i egzekwowanie limitów kredytowych,

- wdrożenie działań windykacyjnych w celu wyegzekwowania płatności faktur,

- zawieszenie kredytu kupieckiego, gdy kontrahent przekroczy limit kredytowy, jaki został mu przyznany lub nie realizuje płatności na czas.

Obsługę tych procesów wspierają odpowiednie narzędzia, takie jak moduł Handel enova365.

Jak enova365 pomaga w zarządzaniu limitami kredytowymi w kredytach kupieckich?

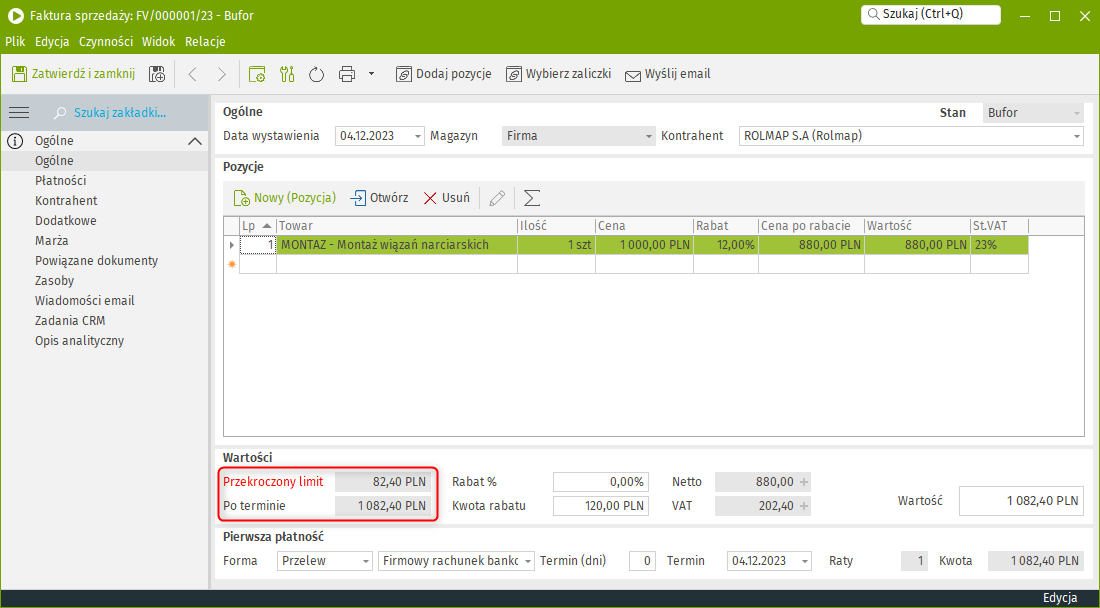

System enova365 umożliwia elastyczną obsługę limitów kredytowych przyznawanych klientom oraz przeterminowanych należności. Kontroli podlegają następujące zdarzenia, które mogą mieć miejsce podczas wystawiania dokumentu rozchodowego:

- przekroczenie dopuszczalnego limitu kredytowego przyznanego kontrahentowi,

- przekroczenie dopuszczalnej kwoty zadłużenia przeterminowanego powyżej określonej liczby dni.

Jeśli wystąpi taka sytuacja system może, w zależności od ustawień konfiguracyjnych, zignorować zdarzenie, wyświetlić ostrzeżenie lub zablokować zatwierdzenie dokumentu. Co ciekawe, to działanie systemu może być różne w zależności od rodzaju wystawianego dokumentu, albo w zależności od uprawnień zalogowanego operatora.

Na przykład, podczas wystawiania zamówienia wyświetla się tylko ostrzeżenie o przekroczeniu limitu kredytowego, a przy wystawianiu faktury następuje blokada zatwierdzania w przypadku operatora A, a tylko wyświetlenie ostrzeżenia w przypadku operatora B.

W oknie wystawianego dokumentu wyświetlają się informacje o kwocie, o którą został przekroczony limit oraz o kwocie, o którą zostało przekroczone dozwolone zadłużenie przeterminowane. Jeśli limit lub dozwolona kwota zastały przekroczone, wyświetlana jest informacja o tym fakcie.

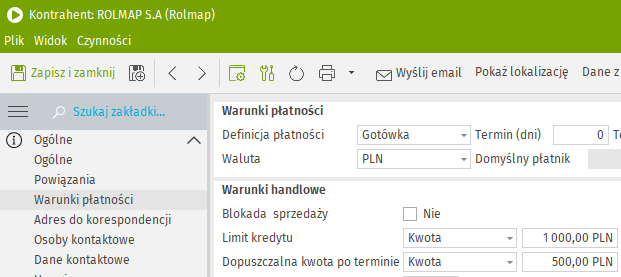

Kontrola limitu może dotyczyć kontrahenta głównego występującego w dokumencie albo jego płatnika, zależnie od ustawień konfiguracji.

Sprawdź także, jak wygląda kompletowanie zamówienia w aplikacji mobilnej.

Zarządzanie limitami kredytowymi – praktyczne funkcje w enova365

W jakie funkcje powinno być wyposażone oprogramowanie, które wspiera zarządzanie limitami kredytowymi? Przede wszystkim powinno pozwalać na łatwą obsługę limitów kredytowych i należności przeterminowanych, zgodnie z preferencjami danej firmy. Żeby było to możliwe konieczna jest konfiguracja następujących parametrów:

- opcja włączania kontroli należności,

- sposób obliczania kwoty zadłużenia,

- określanie wysokości dozwolonej kwoty przeterminowanej,

- parametr decydujący o tym, czy obliczanie zadłużenia ma być wykonywane dla kontrahenta głównego, czy płatnika,

- parametry definicji dokumentów decydujące o ich zachowaniu po przekroczeniu limitu/kwoty zadłużenia przeterminowanego

- uprawnienia.

Poniżej wyjaśniamy, jak z każdej z tych funkcji możesz skorzystać w enova365.

Włączenie kontroli należności

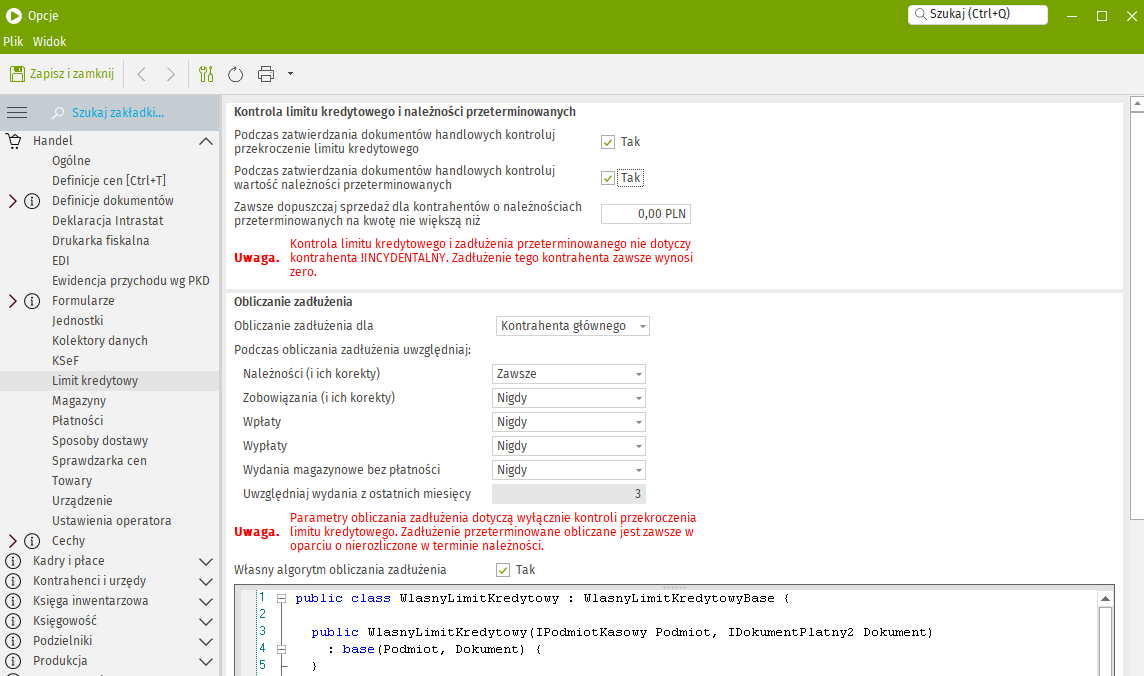

Włączenie kontroli należności (limitu i zadłużenia przeterminowanego) następuje po zaznaczeniu parametrów dostępnych na zakładce Handel/Limit kredytowy okna konfiguracji:

- podczas zatwierdzania dokumentów handlowych kontroluj przekroczenie limitu kredytowego,

- podczas zatwierdzania dokumentów handlowych kontroluj wartość należności przeterminowanych.

Aktywowanie co najmniej jednego z tych parametrów powoduje zmiany ustawień odpowiednich parametrów w definicjach dokumentów rozchodowych, mających płatności. Zostały one omówione w dalszej części rozdziału.

Sposób obliczania zadłużenia

Na zakładce Handel/Limit kredytowy okna konfiguracji dostępna jest sekcja Obliczanie zadłużenia, w której można ustawić parametry wpływające na sposób obliczania zadłużenia. W szczególności możliwe jest określenie, jakie elementy mają być uwzględniane przy jego obliczaniu.

Jeśli dostępne parametry są niewystarczające, w polu Własny algorytm obliczania zadłużenia można wpisać dowolny kod, wykonujący te obliczenia. Wzorzec takiego kodu pojawi się po zaznaczeniu parametru.

Ponadto w konfiguracji ogólnej można określić dopuszczalną kwotę przeterminowanych należności, która będzie mieć zastosowanie niezależnie od ustawień szczegółowych w kartach kontrahentów. Kontrola należności przeterminowanych będzie wtedy działać po przekroczeniu większej z tych kwot (ogólnej i szczegółowej w karcie kontrahenta).

Parametr Obliczanie zadłużenia pozwala określić, czy ma ono być wykonywane dla kontrahenta głównego, czy jego płatnika.

Definicja dokumentu i uprawnienia

W definicji dokumentu na zakładce Pozostałe dostępne są dwa następujące parametry – kontrola limitu kredytowego oraz zatwierdzanie dokumentu po przekroczeniu limitu.

Ustawienie pierwszego parametru na TAK powoduje, że podczas wystawiania dokumentu limit oraz kwota przeterminowanych należności będą kontrolowane. Zachowanie systemu podczas zatwierdzania dokumentu będzie wtedy zależne od ustawienia drugiego parametru według reguł:

- dozwolone – po zmianie wartości dokumentu, która spowoduje przekroczenie limitu lub dozwolonej kwoty przeterminowanej zostanie wyświetlona odpowiednia informacja, jednak dokument będzie mógł być zatwierdzony,

- zabronione – ostrzeżenie jw., przy czym dokument nie będzie mógł być zatwierdzony,

- według prawa operatora – ostrzeżenie jw., przy czym dokument będzie mógł być zatwierdzony, jeśli operator posiada odpowiednie uprawnienia.

Limity kredytowe – co już wiemy?

Po pierwsze, kredyt kupiecki to ważny instrument finansowania przedsiębiorstwa w branży B2B. Co ważne, wykorzystanie tego narzędzia przynosi korzyści zarówno firmie udzielającej takiego kredytu, jak i jego odbiorcy. Warunkiem ich odniesienia jest świadome zarządzanie limitami kredytowymi i bieżące kontrolowanie sytuacji finansowej. Można to zrobić wykorzystując elastyczne narzędzie, takie jak enova365. Żeby poznać jego możliwości, jeszcze dziś przetestuj bezpłatnie demo.