Pliki JPK_KR funkcjonują już od 7 lat, jednak niedługo zmieni się ich przeznaczenie. Sprawdź, kto będzie musiał je wysyłać i dla kogo staną się obowiązkowe po 2024 roku. Dowiedz się jak w tworzeniu takich plików może pomóc Ci enova365.

Spis treści:

- Czym jest JPK_KR?

- JPK Księgi Rachunkowe – od kiedy obowiązkowe?

- Jak przekazać JPK_KR do organu państwowego?

- Jak tworzyć i wysyłać JPK_KR z pomocą enova365?

- Najważniejsze informacje o JPK_KR – podsumowanie

Czym jest JPK_KR?

Jest to plik w postaci elektronicznej przesyłany na żądanie urzędu skarbowego. W swojej obecnej formie to rozwiązanie funkcjonuje już od 1 lipca 2016 roku. Plik ten zawiera dane o wszystkich zapisach zawartych w księgach rachunkowych. Dotyczy to zarówno danych z zestawienia obrotów i sald, jak i zapisów na kontach księgi głównej oraz ksiąg pomocniczych.

Jeśli dany podatnik prowadzi księgi rachunkowe przy pomocy komputerowego programu księgowego, to w przypadku, gdy organ podatkowy wystąpi z żądaniem przekazania informacji zawartych w księgach rachunkowych taki podmiot musi przekazać je w formie jednolitego pliku kontrolnego. Plik taki ma z góry ustaloną strukturę i powinien być zapisany w formacie XML.

Poszczególne elementy pliku JPK_KR to:

- nagłówek,

- podmiot1,

- ZOiS,

- dziennik,

- dziennikCtrl,

- kontoZapis,

- kontoZapisCtrl.

Nagłówek to nic innego, jak dane nagłówkowe, które identyfikują konkretny plik. Są tu zamieszczone takie informacje, jak cel złożenia JPK_KR oraz okres, którego on dotyczy, kod waluty podany w trzyliterowym standardzie ISO-4217 oraz kod urzędu, do którego wysyłany jest plik. W rubryce Podmiot umieszczone są NIP, REGON, nazwa podmiotu oraz dane adresowe podmiotu, który przesyła plik JPK_KR.

ZOiS to skrót od zestawienia obrotów i sald. W tym miejscu znajdują się poszczególne zapisy tego zestawienia.

Dziennik to poszczególne dokumenty dziennika księgowego za okres, którego dotyczy jednolity plik kontrolny. Szczegółowość zapisów w zestawieniu obrotów i sald będzie zależeć od tego, jaki plan kont przyjął dany podmiot. Znajdą się tu dokładne opisy poszczególnych kont księgowych wraz z ich numerami, bilanse otwarcia takich kont oraz obroty Winien i Ma za okres, za jaki jest składany JPK_KR. Oprócz tego będą podane narastająco obroty za okres od otwarcia ksiąg rachunkowych do końcowej daty okresu, za który jest składany taki plik oraz salda końcowe.

Dziennik to sumaryczne wartości zapisów na poszczególnych kontach księgowych, które ujęte są w sposób chronologiczny. Ważne przy tym są daty zapisów księgowych, a nie daty wykonania operacji gospodarczych. Wynika to z art. 14 ustawy o rachunkowości, który oprócz wymogu chronologicznych zapisów wskazuje, że dziennik powinien pozwalać na uzgodnienie zawartych w nim obrotów z obrotami zestawienia obrotów i sald księgi głównej. Zapisy takiego dziennika powinny posiadać kolejne numery, a sumy zapisów muszą być liczone w sposób ciągły.

Natomiast w polu DziennikCtrl umieszczone są sumy kontrolne dla dziennika, które są wygenerowane w oparciu o liczbę wierszy dziennika oraz podsumowanie wartości kwot wszystkich operacji.

W przypadku danych zawartych w elemencie JPK_KR KontoZapis obejmują one zapisy zarówno na kontach księgi głównej, jak i ksiąg pomocniczych. Jest to więc uzupełnienie elementu Dziennik, gdzie zostały już ujęte zapisy na najniższym szczeblu analitycznym dla poszczególnych kont syntetycznych. Występuje tu numer zapisu, który umożliwia powiązanie danej pozycji z zapisem w Dzienniku. Natomiast kluczowe dane to kwoty zapisów transakcji po stronie Winien lub Ma. Opcjonalnie może też wystąpić słowny opis transakcji oraz kod waluty, jeśli operacja gospodarcza była wyrażona w walucie obcej.

Ostatnim elementem w jednolitym pliku kontrolnym JPK_KR jest KontoZapisCtrl. Są tu zawarte sumy kontrolne wygenerowane w oparciu o liczbę wierszy dla elementu KontoZapis oraz sumy wartości zapisów po stronie Winien i Ma.

JPK Księgi Rachunkowe – od kiedy obowiązkowe?

Od kiedy JPK Księgi Rachunkowe trzeba wysyłać do skarbówki? Taki obowiązek wprowadzono do porządku prawnego poprzez zmianę Ordynacji podatkowej, która zaczęła obowiązywać od 1 lipca 2016 roku. Zgodnie z tymi przepisami każdy przedsiębiorca, który prowadzi pełne księgi rachunkowe w postaci elektronicznej musi przekazać je w formie pliku JPK_KR na każde żądanie organu podatkowego. Takie żądanie musi wskazywać na termin, w jakim podatnik ma przesłać ten plik, jednak nie może to być krócej niż 3 dni robocze od chwili odebrania wezwania. Taka procedura może wystąpić przy:

- kontroli podatkowej,

- kontroli celno-skarbowej,

- postępowaniu podatkowym,

- czynnościach sprawdzających.

W najbliższej przyszłości zastosowanie pliku JPK_KR ulegnie sporej zmianie. O ile w obecnym porządku prawnym plik ten trzeba wysyłać na żądanie organu podatkowego, o tyle w przyszłości wszystkie podmioty będą musiały go składać w tych samych terminach, w których wysyłają deklaracje VAT. Przy czym, w zależności od rodzaju podatnika wyznaczono 3 terminy, w których takie podmioty muszą zacząć obowiązkowo przekazywać pliki JPK_KR do urzędów skarbowych:

- 1 stycznia 2025 dla podatkowych grup kapitałowych i podatników o przychodach powyżej 50 mln euro,

- 1 stycznia 2026 dla wszystkich czynnych podatników VAT,

- 1 stycznia 2027 dla pozostałych podatników.

W przypadku przychodów, których równowartość przekracza 50 mln euro wyrażonych w walucie polskiej pod uwagę brane są przychody za poprzedni rok. Tak więc mając na względzie obowiązek, jaki będzie wiązał się z plikiem JPK Księgi Rachunkowe, 2024 rok będzie wyznacznikiem tego, czy dana firma będzie musiała od stycznia kolejnego roku rozpocząć obowiązkową wysyłkę tego pliku. Jeśli w 2024 roku jej przychody przekroczą 50 mln euro, to już od 1 stycznia 2025 będzie zobowiązana regularnie go przesyłać do organu skarbowego.

Pozostałe firmy, o ile nie mają kontroli podatkowej, na razie nie muszą zaprzątać sobie głowy plikiem JPK Księgi Rachunkowe. 2023 rok zakończy się dla nich podobnie jak poprzednie lata.

Jak przekazać JPK_KR do organu państwowego?

Plik taki musi być przekazany w postaci elektronicznej zgodnej ze strukturą JPK określoną przez Ministerstwo Finansów. Są na to dwa sposoby.

Pierwszy sposób to przesłanie takiego pliku przez Internet. Jednak nie może to być zwykły mail czy pismo składane przez ePUAP. Do przesłania takiego pliku należy wykorzystać środki komunikacji elektronicznej, takie jak aplikacja udostępniona przez Ministerstwo Finansów, komercyjne aplikacje on-line, czy wreszcie odpowiednio przystosowane programy księgowe. Należy przy tym pamiętać, że taki plik musi być podpisany kwalifikowanym podpisem elektronicznym lub profilem zaufanym.

Drugą z możliwości jest nagranie takiego pliku na nośniku danych i przekazanie go do organu podatkowego. Takim nośnikiem może być na przykład pendrive. Trzeba jednak pamiętać, że nośnik powinien umożliwiać wierne odczytanie zawartych na nim plików. Można go przekazać za pośrednictwem przesyłki pocztowej. Można też osobiście wręczyć go urzędnikowi prowadzącemu sprawę.

Jeśli podatnik nie złoży takiego pliku, to organ podatkowy może nałożyć na niego karę porządkową. W 2023 roku wysokość takiej kary może wynosić maksymalnie 3 300 złotych. Jednak w związku ze wzrostem wskaźnika cen towarów i usług konsumpcyjnych podawanych przez Prezesa GUS zmieni się też maksymalna wysokość kary porządkowej. Od 2024 roku organ skarbowy będzie mógł nałożyć karę porządkową w wysokości do 3 700 złotych.

Kary porządkowe to niejedyne narzędzia, którymi może posłużyć się organ skarbowy, żeby zdyscyplinować podatnika. W grę wchodzi też odpowiedzialność karnoskarbowa. Tutaj wysokość kary zależy od sytuacji materialnej sprawcy, co jednak nie oznacza, że kary nie mogą być bardzo dotkliwe. Z tego względu lepiej nie ociągać się z przekazaniem plików JPK na żądanie do organu skarbowego.

Jak tworzyć i wysyłać JPK_KR z pomocą enova365

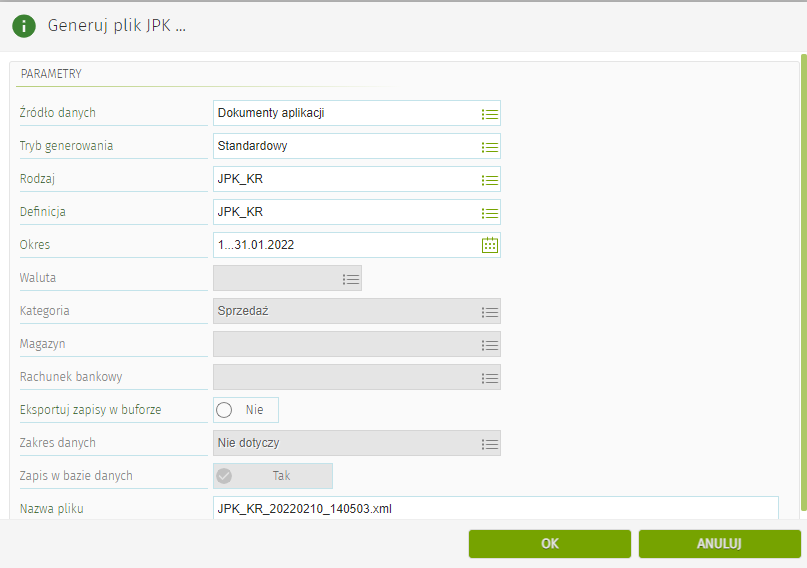

W programie enova365 generowanie pliku JPK_KR jest możliwe z poziomu listy. Można tego dokonać za pomocą czynności na liście: Generuj plik JPK. Co istotne, źródłem danych może być zarówno program enova365, jak i dane zewnętrzne zaimportowane do programu. W tym ostatnim przypadku system enova365 pozwala na import takiego pliku, sprawdzenie jego zgodności ze schematem wymaganym przez Ministerstwo Finansów oraz na jego wysyłkę. Wystarczy podać ścieżkę do katalogu, w którym jest zapisany taki plik.

Przy trybie generowania należy zaznaczyć, że jest to plik tworzony na żądanie organu kontrolującego firmę. Następnie można zatwierdzić przyciskiem OK, co spowoduje wygenerowanie pliku i umieszczenie go na liście obiektów JPK.

W zakładce UPO (Status) można sprawdzić numer referencyjny takiego pliku, który pojawi się wtedy, gdy taki plik uzyska co najmniej status przetworzony przez Ministerstwo Finansów. Numer ten może też służyć do sprawdzania statusu pliku JPK_KR bezpośrednio w serwisie MF.

Generowanie plików JPK_KR jest możliwe w enova36 w module Finanse i księgowość. W przypadku księgowości prowadzonej przez firmę zewnętrzną sporządzanie niezbędnych plików JPK na żądanie, a w przyszłości również ich okresowych wersji umożliwia moduł Biura Rachunkowe. Jest tak dlatego, że oprogramowanie enova365 jest zawsze w zgodzie z obowiązującymi przepisami podatkowymi.

Najważniejsze informacje o JPK_KR – podsumowanie

- Obecnie plik JPK_KR należy wysyłać tylko na wezwanie organów skarbowych.

- Od 2025 roku niektóre podmioty będą musiały regularnie wysyłać ten plik do urzędu skarbowego.

- To, od kiedy JPK Księgi Rachunkowe będzie obowiązkowy zależy m.in. od wysokości przychodów.

- Program enova365 umożliwia bezproblemowe tworzenie plików JPK_KR.

Więcej na temat przepisów dotyczących finansów i księgowości znajdziesz w aktualnościach na naszym blogu biznesowym. Natomiast jeśli chcesz poznać zalety systemu enova365, to możesz bez żadnych zobowiązań przetestować darmowe demo lub umówić się na bezpłatną prezentację.