Niewypłacalność jest stanem zdecydowanie niepożądanym, ale nie każdy wie, jak jej zapobiegać. Czego dokładnie dotyczy, jakie są procedury z nią związane i w jaki sposób się przed nią ochronić?

Spis treści:

- Co to jest niewypłacalność?

- Rodzaje niewypłacalności

- Niewypłacalność a prawo upadłościowe

- Konsekwencje niewypłacalności dla przedsiębiorstw i osób fizycznych

- Jak uniknąć niewypłacalności?

Najważniejsze informacje:

- Niewypłacalność dotyczy sytuacji finansowej, w której firma lub osoba fizyczna nie jest w stanie regulować swoich zobowiązań.

- Jest kilka rodzajów niewypłacalności: niewypłacalność płynnościowa, bilansowa, operacyjna, strukturalna, rynkowa, strategiczna i systemowa.

- Prawo upadłościowe przewiduje podjęcie następujących kroków w związku z niewypłacalnością: podjęcie decyzji o ogłoszeniu upadłości, zgłoszenie wniosku do sądu, postępowanie sądowe, powołanie syndyka, ogłoszenie upadłości w Monitorze Sądowym i Gospodarczym oraz opcjonalnie postępowanie układowe.

- Świadome zarządzanie finansami i regularne monitorowanie sytuacji finansowej minimalizuje ryzyko niewypłacalności w firmie.

Co to jest niewypłacalność?

Niewypłacalność ekonomiczna to stan, w którym trwale utraciliśmy płynność finansową, a nasz majątek nie wystarcza do pokrycia zobowiązań. Od 1 stycznia 2016 roku definicja niewypłacalności zawarta jest w art. 11 prawa upadłościowego i określa, że mamy z nią do czynienia w momencie, gdy dłużnik utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych i stan ten trwa minimum 3 miesiące.

Niewypłacalność może dotyczyć zarówno przedsiębiorstwa, jak i osoby fizycznej. Firma niewypłacalna nie jest w stanie regulować swoich zobowiązań finansowych wobec innych podmiotów. Niewypłacalność osoby fizycznej występuje, gdy nie jesteśmy w stanie opłacać naszych rachunków i abonamentów.

Rodzaje niewypłacalności

Do rodzajów niewypłacalności należą:

- niewypłacalność płynnościowa – gdy przedsiębiorstwo ma trudności w terminowym regulowaniu swoich zobowiązań bieżących, mimo wystarczającej liczby aktywów. Może być spowodowana np. opóźnieniami w płatnościach od klientów i problemami z kredytami krótkoterminowymi,

- niewypłacalność bilansowa – gdy firma ma problemy z utrzymaniem równowagi między aktywami a zobowiązaniami, a jej kapitał własny jest ujemny. Oznacza to, że wartość aktywów przedsiębiorstwa jest niższa niż jego zobowiązania. Może wynikać z trudności w generowaniu zysków lub nadmiernym obciążeniem długami,

- niewypłacalność operacyjna – niemożność generowania dochodu operacyjnego o wysokości wystarczającej do pokrycia swoich kosztów operacyjnych. Może to wynikać z problemów z efektywnością operacyjną, obniżonym popytem na produkty lub usługi, wzrostem kosztów produkcji itp.,

- niewypłacalność strukturalna – wynikająca z problemów w strukturze kapitałowej przedsiębiorstwa, czyli z niezdolności do zrównoważonego skonfigurowania swojego długu. Może to obejmować nadmierną ilość długu, niemożność obsługi odsetek lub zbyt dużą zależność od jednego rodzaju źródła finansowania,

- niewypłacalność rynkowa – gdy wartość rynkowa aktywów przedsiębiorstwa jest niższa niż wartość jego zobowiązań. Może wynikać z nagłych zmian na rynku, spadku wartości aktywów lub innych czynników zewnętrznych,

- niewypłacalność strategiczna – gdy firma ma trudności w dostosowaniu się do zmian w otoczeniu biznesowym, np. technologicznych,

- niewypłacalność systemowa – związana z problemami w systemach zarządzania finansami i kontrolą, co może prowadzić do błędów w rachunkowości, oszustw finansowych i utraty zaufania ze strony inwestorów i klientów.

Niewypłacalność a prawo upadłościowe

Z jakimi procedurami wiąże się niewypłacalność? Prawo upadłościowe, a konkretnie ustawa z dnia 28 lutego 2003, opisuje kroki, jakie należy podjąć w związku z niewypłacalnością.

Krok 1: podjęcie decyzji o ogłoszeniu upadłości

Gdy przedsiębiorstwo lub osoba fizyczna mają trudności finansowe i nie są w stanie spłacić swoich zobowiązań, mogą zdecydować się na ogłoszenie upadłości. Jeśli chodzi o przedsiębiorstwo (np. niewypłacalność spółki z o. o.) decyzję podejmuje zarząd, a w przypadku osoby fizycznej – ona sama bądź jej pełnomocnik.

Krok 2: zgłoszenie wniosku do sądu

Wniosek o ogłoszenie upadłości składa się do sądu rejonowego właściwego dla siedziby dłużnika. Powinien zawierać m.in. informacje o majątku dłużnika, stanie jego zobowiązań oraz uzasadnienie ogłoszenia upadłości.

Krok 3: postępowanie sądowe

Sąd rozpatruje wniosek i podejmuje decyzję o ogłoszeniu upadłości lub jego odrzuceniu. W przypadku upadłości przedsiębiorcy może to także obejmować postępowanie sanacyjne, jeśli istnieje szansa na uratowanie przedsiębiorstwa.

Krok 4: powołanie syndyka

W razie ogłoszenia upadłości sąd powołuje syndyka, który staje się zarządcą majątku dłużnika. Ma za zadanie zabezpieczenie majątku, zidentyfikowanie wierzycieli, przeprowadzenie aukcji oraz podział uzyskanych środków.

Krok 5: ogłoszenie upadłości w Monitorze Sądowym i Gospodarczym

Ogłoszenie upadłości jest publikowane w Monitorze Sądowym i Gospodarczym, co informuje wszystkich zainteresowanych o postępowaniu upadłościowym.

Krok 6: (opcjonalnie) postępowanie układowe

W przypadku postępowania upadłościowego przedsiębiorcy istnieje możliwość zawarcia układu z wierzycielami. To działanie umożliwia przedsiębiorstwu restrukturyzację i dalsze funkcjonowanie.

Konsekwencje niewypłacalności dla przedsiębiorstw i osób fizycznych

Niewypłacalność może mieć poważne konsekwencje zarówno finansowe, jak i prawne, co warto mieć na uwadze w momencie decydowania się na tego typu krok.

Firma niewypłacalna musi liczyć się między innymi z:

- upadkiem biznesu, gdy nie uda się opracować i wdrożyć planu restrukturyzacji,

- utratą zaufania partnerów biznesowych,

- likwidacją majątku w celu zaspokojenia roszczeń wierzycieli,

- zwolnieniami części lub nawet wszystkich pracowników,

- odpowiedzialnością prawną członków zarządu, zwłaszcza w sytuacji, gdy to ich działania doprowadziły do tej sytuacji,

Niewypłacalność osoby fizycznej wiąże się natomiast między innymi ze:

- zmniejszeniem zdolności kredytowej,

- stratami finansowymi związanymi z koniecznością upłynnienia majątku w celu spłaty wierzycieli,

- postępowaniem komorniczym, czyli blokadą na rachunkach bankowych, zajęciem części pensji lub majątku,

- skutkami emocjonalnymi.

Niewypłacalność jest bez wątpienia trudnym doświadczeniem, dlatego warto już zawczasu zadbać o to, aby do niej nie doprowadzić. Jak to zrobić?

Jak uniknąć niewypłacalności?

Od odpowiedniego prowadzenia firmy zależy to, w jaki sposób będzie się rozwijała i jak już od samego początku może chronić się przed utratą płynności finansowej. Do ważnych zadań w tym zakresie należą:

- dokładne planowanie finansowe, w ramach którego przygotujemy prognozy sprzedaży, inwestycje oraz określimy istotne aspekty działania firmy,

- stały monitoring płynności finansowej pozwalający na bieżąco sprawdzać stan gotówkowy firmy, terminy płatności oraz prognozowane dni wpływów pieniężnych,

- efektywne zarządzanie należnościami, które umożliwia regulację terminów płatności odpowiednio dla klientów i dostawców,

- dywersyfikacja źródeł przychodu przez budowanie mechanizmów generujących wpływy finansowe,

- skuteczne zarządzanie ryzykiem pozwalające przewidzieć potencjalne scenariusze każdej z podejmowanych decyzji.

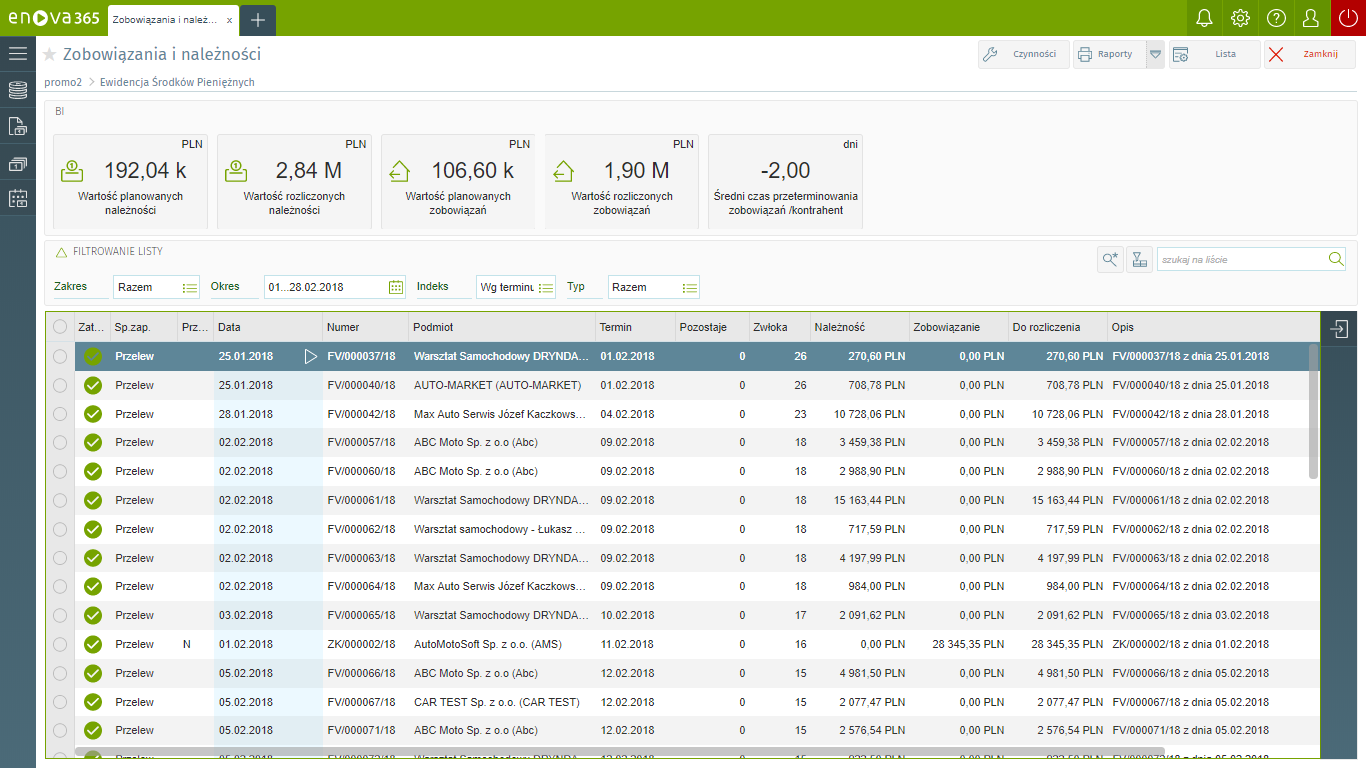

Powyższe działania można wykonać przy pomocy nowoczesnych systemów ERP. Przykładem jest enova365 – rozbudowane narzędzie biznesowe dające dostęp do szeregu rozwiązań wspomagających monitorowanie sytuacji finansowej. Odpowiadają za to dwa moduły: Finanse i Księgowość oraz Business Intelligence.

W pierwszym z nich jesteśmy w stanie prowadzić dokumentację wszelkich transakcji dokonywanych przez firmę oraz analizować płynność finansową na bieżąco. Moduł ma także funkcje, które ułatwiają zarządzanie należnościami i przyspieszają windykację należności (Czytaj także: Windykacja należności – czyli jak egzekwować spłatę zobowiązań).

Moduł BI odpowiada z kolei za zaawansowaną analitykę na podstawie danych z innych modułów, co pozwala skutecznie oceniać ryzyko finansowe oraz potencjalne szanse i zagrożenia.

Wnioskiem, który powinien przede wszystkim płynąć z tego tekstu jest to, żeby pamiętać o świadomym zarządzaniu finansami i regularnym monitorowaniu sytuacji finansowej, aby minimalizować ryzyko niewypłacalności. Nie da się tego zrobić bez skutecznych narzędzi analitycznych, dlatego jeszcze dziś zamów prezentację systemu enova365, w czasie której nasz ekspert przybliży Ci możliwości modułu Business Intelligence. Możesz także przetestować bezpłatnie demo systemu enova365.

Bibliografia:

Prawo upadłościowe reguluje następująca ustawa z 28 lutego 2003 roku: https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu20030600535