Księgowość budżetowa to codzienność w jednostkach sektora finansów publicznych. Sprawdź jakimi zasadami się rządzi i jakie wyzwania się z nią wiążą. Poznaj podstawowe elementy księgowości budżetowej i dowiedz się jakie narzędzia mogą ułatwić Ci pracę.

Spis treści:

- Co to jest księgowość budżetowa?

- Dlaczego księgowość budżetowa jest ważna?

- Podstawowe elementy księgowości budżetowej

- Księgowość budżetowa krok po kroku

- Częste wyzwania i pułapki w księgowości budżetowej

- Narzędzia pomocne w księgowości budżetowej

- Księgowość budżetowa – najważniejsze informacje

Co to jest księgowość budżetowa?

Księgowość budżetowa to szczególny dział księgowości mający zastosowanie w jednostkach sektora finansów publicznych. Od zwykłej księgowości różni się tym, że opiera się na klasyfikacji budżetowej, czyli podziale na działy, rozdziały i paragrafy.

Klasyfikację ustala Minister Finansów w drodze rozporządzenia. Przepisy związane z klasyfikacją budżetową można znaleźć w Rozporządzeniu Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych (Dz.U. 2022 poz. 2045).

Księgowość budżetową muszą stosować m.in:

- związki metropolitalne,

- państwowe jednostki budżetowe,

- samorządowe zakłady budżetowe,

- jednostki samorządu terytorialnego,

- związki jednostek samorządu terytorialnego.

W przypadku księgowości budżetowej trzeba prowadzić pełne księgi rachunkowe. Wynika to wprost z przepisów ustawy o rachunkowości. I chociaż zasady rachunkowości są takie same, jak przy spółkach handlowych czy innych podmiotach zobowiązanych do prowadzenia pełnej rachunkowości, to jednak jednostki sektora finansów publicznych podlegają również pod inne przepisy, takie jak ustawa o finansach publicznych, czy rozporządzenie w sprawie sprawozdawczości budżetowej.

Dlaczego księgowość budżetowa jest ważna?

Księgowość budżetowa pozwala na odpowiednie zaplanowanie wydatków danej jednostki tak, aby mieściły się one w planie budżetu. Dzięki temu można uniknąć odpowiedzialności związanej z naruszeniem dyscypliny finansów publicznych. Tutaj potrzebny jest specjalny program.

Księgowość budżetowa rządzi się nieco innymi prawami niż zwykła księgowość. Chociaż w obu wypadkach występuje plan kont, to jednak znacznie częściej księgowa pracująca w jednostce sektora finansów publicznych zastanawia się, czy na dany wydatek zabezpieczone są środki w odpowiedniej klasyfikacji budżetowej, niż na jakim koncie go zaksięgować.

Takie podejście zapewnia przejrzystość finansów publicznych, dzięki czemu obywatele mają wgląd w to, na co wydawane są środki publiczne. Pomagają w tym sprawozdania miesięczne i kwartalne, które są obowiązkowe dla podmiotów należących do sfery finansów publicznych. Są one wysyłane do urzędów wyższego szczebla, gdzie dane z tych sprawozdań są zbierane w jedną całość. Dzięki temu można mieć rzetelne informacje o dochodach i wydatkach nie tylko na poziomie pojedynczego budżetu jednostki samorządu terytorialnego, ale również na poziomie budżetu państwa.

Czytaj także: Sektor użyteczności publicznej a systemy ERP

Podstawowe elementy księgowości budżetowej

Każda jednostka, która prowadzi rachunkowość budżetową musi posiadać plan dochodów i wydatków, nazywany również planem finansowym jednostki budżetowej. Jest on podstawą gospodarki finansowej takiej jednostki. Plan sporządzany jest w podziale na działy, rozdziały i paragrafy, które grupują wydatki ze względu na rodzaje.

Działy są określane przy pomocy trzech cyfr. Rozdziały posiadają pięciocyfrowe oznaczenie, przy czym pierwsze 3 cyfry wskazują na dział, do którego należy dany rozdział. Z kolei paragrafy mają format czterocyfrowy, gdzie ostatnia, czwarta cyfra wskazuje na źródło finansowania.

Chociaż w rozporządzeniu o klasyfikacji budżetowej występuje bardzo dużo działów, rozdziałów i paragrafów, to ze względu na specyfikę jednostki nie wszystkie będą używane. Dla przykładu księgowość budżetowa w szkole będzie opierać się na rozdziałach 80101 Szkoły podstawowe, 80150 dotyczącego specjalnej organizacji nauki czy 80153, w którym planowane są wydatki na zapewnienie uczniom prawa do bezpłatnych podręczników, materiałów edukacyjnych i ćwiczeń.

Z kolei księgowość budżetowa w gminie będzie oparta na innych rozdziałach. Tu najważniejszym rozdziałem klasyfikacji budżetowej będzie rozdział 75023, gdzie uwzględnione są wydatki na funkcjonowanie urzędu gminy oraz w mniejszym stopniu rozdział 75022 przewidziany dla wydatków związanych z obsługą rady gminy.

Księgowość budżetowa krok po kroku

Księgowość budżetowa od podstaw to wcale nie taki łatwy temat. Tu nie wystarczy znajomość zasad rachunkowości. Trzeba jeszcze poznać klasyfikację budżetową. Dlatego pierwszym krokiem powinno być poznanie paragrafów dochodów i wydatków. Chociaż jest wiele paragrafów, to w pracy danej jednostki niektóre z nich stosowane są najczęściej. Należą do nich paragrafy związane z wypłatą wynagrodzeń i pochodnych, zakupem materiałów czy usług obcych. Wobec tego paragrafy to trzon, na jakim opiera się księgowość budżetowa.

Podstawy takiej księgowości to także poznanie działów i rozdziałów występujących w planie finansowym danej jednostki. Nie ma potrzeby uczyć się na pamięć rozdziałów, które nie są używane w jednostce. W razie wątpliwości, czy powinno zastosować się konkretny rozdział, warto sięgnąć do rozporządzenia w sprawie klasyfikacji budżetowej. Zawarty tam opis zazwyczaj jest pomocny w określeniu czy w planie finansowym trzeba zastosować dany rozdział.

Czytaj także: Jak program kadrowo-płacowy enova365 wspomógł działania KRUS?

Częste wyzwania i pułapki w księgowości budżetowej

Najczęstszym problemem, który spotykany jest w księgowości budżetowej jest zmiana planu finansowego jednostki. Zgodnie z art. 31 ust. 2 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych przekroczenie planu finansowego, uchwały budżetowej lub ustawy budżetowej może wiązać się dla osoby, która jest odpowiedzialna za takie naruszenie prawa z karą pieniężną do wysokości jej trzykrotnego wynagrodzenia.

Natomiast art. 15 ust. 1 wymienionej wyżej ustawy wskazuje, że już samo zaciągnięcie zobowiązania bez zabezpieczenia na to środków również stanowi naruszenie dyscypliny finansów publicznych. W związku z tym przed podpisaniem jakiejkolwiek umowy trzeba sprawdzić, czy w odpowiedniej klasyfikacji budżetowej znajdują się przewidziane na to środki.

Jeśli takich środków brakuje, to konieczna jest zmiana planu. W przypadku jednostek samorządu terytorialnego organ takiej jednostki może upoważnić zarząd do dokonywania zmian w planie. Nie oznacza to jednak, że zarząd ma w tej kwestii pełną dowolność. Zmian w planie może dokonywać jedynie w ramach tego samego działu. W związku z tym może przenieść środki z jednego rozdziału do drugiego, o ile oba znajdują się w tym samym dziale. W obrębie jednego działu może zmieniać też środki na paragrafach zaplanowane w poszczególnych rozdziałach tego działu. Ale przeniesienie planu pomiędzy działami należy do wyłącznych kompetencji organu JST.

Konsekwencją tego stanu rzeczy jest konieczność planowania z dużym wyprzedzeniem. Organ JST zazwyczaj nie zmieni planu finansowego „od ręki”, bo wymaga to zwołania jego posiedzenia. W zależności od szczebla samorządu takim organem jest rada gminy, rada powiatu czy sejmik województwa. Co za tym idzie, najpierw musi być przygotowana uchwała, która później na posiedzeniu organu jest poddawana pod głosowanie. Zmiana planu dotycząca przesunięć pomiędzy działami budżetu może wejść w życie dopiero po pomyślnym wyniku głosowania.

Narzędzia pomocne w księgowości budżetowej

Księgowość budżetowa w gminie wymaga specjalnego programu. Nie wystarczy oprogramowanie przystosowane do prowadzenia pełnych ksiąg rachunkowych. Taki program musi zawierać funkcjonalności specyficzne, których wymaga księgowość budżetowa. Podstawy takiego programu to obsługa klasyfikacji oraz sprawozdawczości budżetowej. Taki program sprawdzi się nie tylko w gminach, bo księgowość budżetowa w szkole również jest obowiązkowa.

W tym momencie może pojawić się pytanie, jaki wybrać program? Księgowość budżetowa jest na tyle specyficzną działką, że warto sięgnąć po rozwiązania, z których korzystają już inne podmioty zobowiązane do prowadzenia księgowości budżetowej. W tym przypadku dobrym rozwiązaniem jest moduł enova365 Jednostki Budżetowe, który umożliwia nie tylko tworzenie planu według klasyfikacji budżetowej, ale też jego późniejsze zmiany. Zapewnia też wsparcie przy tworzeniu sprawozdań budżetowych, przy jego pomocy można automatycznie utworzyć takie sprawozdania, jak:

- Rb-27S,

- Rb-27ZZ,

- Rb-28S,

- Rb-30.

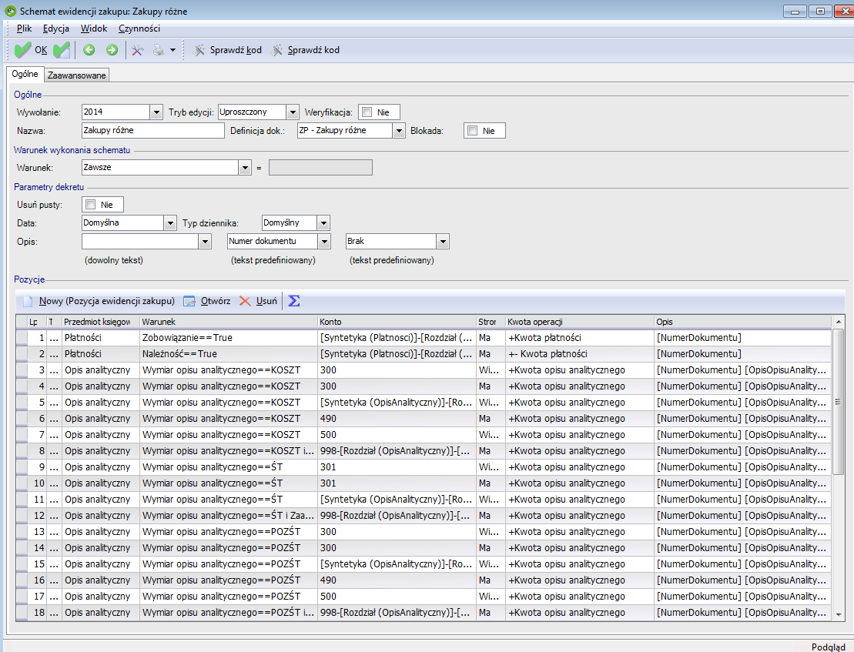

Program pomaga też w automatycznym przyporządkowaniu zapłat do klasyfikacji budżetowej, co może być nieocenioną pomocą zwłaszcza w przypadku osób, które stawiają pierwsze kroki w księgowości budżetowej. Natomiast nieco bardziej doświadczone osoby z pewnością docenią możliwość tworzenia schematów, które umożliwią automatyzację w procesie przypisywania poszczególnych dokumentów do pozycji w klasyfikacji budżetowej. Dzięki temu, nawet księgowość budżetowa od podstaw może być znacznie łatwiejsza do opanowania dla osób, które wcześniej nie miały z nią do czynienia.

Księgowość budżetowa od podstaw – najważniejsze informacje

- Księgowość budżetową muszą prowadzić jednostki sektora finansów publicznych.

- W księgowości budżetowej ważny jest plan finansowy jednostki.

- Przekroczenie planu wydatków to naruszenie dyscypliny finansów publicznych.

- Księgowość budżetowa jest ściśle powiązana z klasyfikacją budżetową.

- Do prowadzenia księgowości budżetowej sprawdzi się moduł enova365 Jednostki Budżetowe.

Jeśli chcesz dowiedzieć się, w jaki sposób enova365 może Ci pomóc prowadzić księgowość budżetową, to już dziś umów się na bezpłatną prezentację. Nasz specjalista przedstawi Ci przydatne funkcjonalności modułu enova365 Jednostki Budżetowe oraz odpowie na Twoje pytania.