Wprowadzenie Krajowego Systemu e-Faktur stanowi niemałe wyzwanie dla biur rachunkowych. Wymaga odpowiedniego zaplanowania działań w zakresie przeszkolenia pracowników, konfiguracji systemów informatycznych oraz przygotowania klientów. Warto już teraz sprawdzić, jak krok po kroku wdrożyć KSeF w biurze rachunkowym i na co zwrócić uwagę.

Spis treści:

- Jak wygląda proces wdrożenia KSeF?

- KSeF w biurze rachunkowym – jak połączyć procesy?

- Jak enova365 wspiera wdrożenie KSeF?

- Podsumowanie: jak wygląda wdrożenie KSeF?

Jak wygląda proces wdrożenia KSeF?

Obowiązek wdrożenia KSeF wymaga przeorganizowania wielu procesów biznesowych związanych z wystawianiem faktur oraz ich obiegiem wewnętrznym i weryfikacją. Przygotowania związane z wdrożeniem Krajowego Systemu e-Faktur stwarzają konieczność organizacji przyszłych procedur, jak również niezbędnych rozwiązań technologicznych.

Przedsiębiorcy oraz biura rachunkowe muszą wyposażyć się w odpowiednie narzędzia i procedury, aby móc wystawiać i odbierać faktury dotyczące własnej działalności, a także udzielać wsparcia w procesie dostosowywania się do wymogów KSeF i e-faktury.

Od stycznia 2022 roku można korzystać z KSeF dobrowolnie. Oznacza to, że od tego dnia istnieje możliwość wystawiania faktur ustrukturyzowanych w ramach Krajowego Systemu e-Faktur (KSeF), ale można jeszcze pozostać przy dotychczas stosowanych praktykach.

Dla czynnych podatników VAT KSeF miał stać się rozwiązaniem obligatoryjnym od 1 lipca 2024, a dla małych i średnich przedsiębiorców zwolnionych z VAT od stycznia 2025 roku.

Ministerstwo Finansów ogłosiło przesunięcie daty wdrożenia KSeF. Krajowy System e-Faktur (KSeF), czyli e-fakturowanie, będzie obowiązkowy od 1 lutego 2026 r. dla przedsiębiorców, których wartość sprzedaży (wraz z kwotą podatku) przekroczyła w 2025 r. 200 mln zł, a dla pozostałych przedsiębiorców od 1 kwietnia 2026 r.

Jak uzyskać dostęp do KSeF?

Pierwszym, niezbędnym etapem wdrożenia KSeF, jest uzyskanie odpowiednich dostępów do Krajowego Systemu e-Faktur. Na obecnym etapie przygotowań do wdrożenia systemu do wyboru mamy trzy środowiska pracy:

- Środowisko testowe – przeznaczone do testów, głównie dla producentów oprogramowania. Skorzystanie z niego nie wywołuje skutków prawnych w zakresie fakturowania. Dostęp można uzyskać podając jedynie NIP.

- Środowisko przedprodukcyjne (demo) – przeznaczone również do testów. Pozwala zobaczyć i przećwiczyć pracę z KSeF – nadawanie uprawnień czy wystawianie faktur. Skorzystanie z niego nie wywołuje skutków prawnych w zakresie fakturowania, ale dostęp do konta wymaga poświadczenia tożsamości (uwierzytelnienia).

- Środowisko produkcyjne – służy do wystawiania i pobierania rzeczywistych faktur VAT. Do skorzystania z niego, w celu ustalenia rzeczywistej tożsamości użytkownika korzystającego z KSeF w imieniu podatnika, wymagane jest uwierzytelnienie. Korzystanie z tej wersji powoduje skutki prawne w zakresie e-faktur, wynikające z ustawy o VAT.

Do rozpoczęcia korzystania z KSeF nie jest wymagane zakładanie konta ani rejestracja na platformie. Każda firma ma już swoje „konto” w KSeF, utworzone przez Ministerstwo Finansów.

Aby dołączyć do KSeF, niezbędne jest posiadanie kwalifikowanego podpisu elektronicznego, kwalifikowanej pieczęci elektronicznej, podpisu zaufanego lub tokenu wygenerowanego przez Krajowy System e-Faktur.

Dostęp do KSeF jest możliwy przez stronę Ministerstwa Finansów.

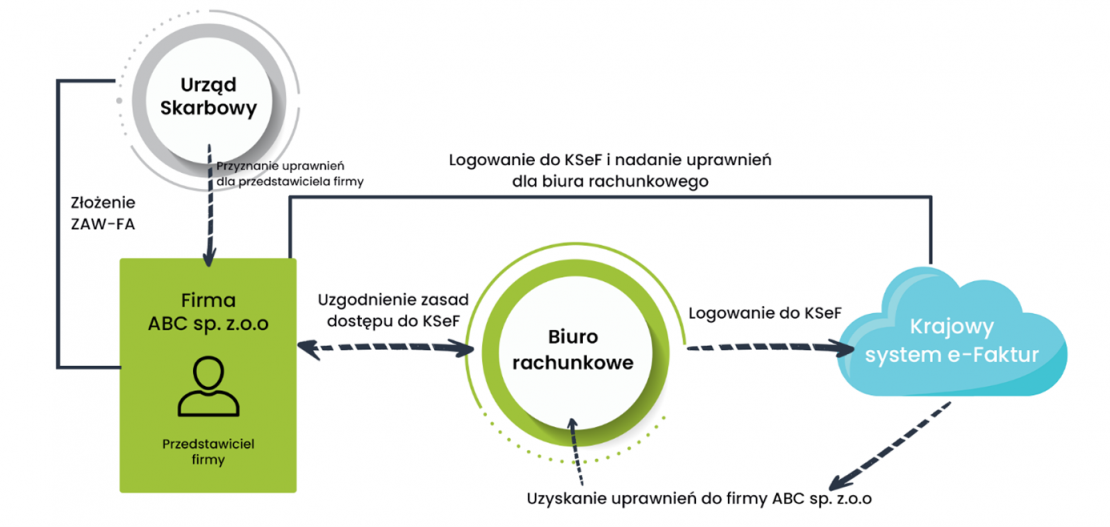

Dostęp do KSeF dla biur rachunkowych

Podatnik posiada pełne uprawnienia w Krajowym Systemie e-Faktur, co umożliwia mu, między innymi, nadawanie uprawnień w KSeF i na przykład upoważnienie biura rachunkowego lub konkretnych osób fizycznych (jak pracownicy biura rachunkowego) do wystawiania oraz dostępu do faktur. Podatnicy mają także możliwość wyboru, czy chcą samodzielnie nadawać uprawnienia konkretnym osobom fizycznym, czy też wskazać określone biuro rachunkowe – jako podmiot upoważniony do wystawiania i/lub otrzymywania faktur, umożliwiając w ten sposób pośrednie przekazywanie uprawnień.

Należy podkreślić, że testowanie, a następnie wdrożenie KSeF, to obowiązek przede wszystkim przedsiębiorców, którzy są odpowiedzialni za dostosowanie swoich systemów do jego obsługi, a więc przekazywanie faktur do KSeF i odbieranie ich z systemu.

Biura rachunkowe pełnią kluczową rolę w całym procesie, jako bezpośrednio zaangażowane w prowadzenie księgowości dla swoich klientów. Mogą więc wspierać firmy we wdrożeniu systemu e-faktur, na przykład zapewniając doradztwo w tym zakresie.

Biura rachunkowe powinny również same przygotować się do Krajowego Systemu e-Faktur. Do ich obowiązków należy zaznajomienie się w pełni z procedurami i zasadami, które pozwolą im skutecznie obsługiwać klientów w zakresie KSeF.

Jeśli biuro korzysta z oprogramowania księgowego, powinno być ono zaktualizowane, aby umożliwić generowanie i przesyłanie faktur w odpowiednim formacie.

Biuro rachunkowe korzystające z enova365 może zintegrować się z KSeF w pełnym zakresie – pobierać faktury zakupu oraz wysłać faktury sprzedaży z poziomu systemu ERP, bez logowania się do KSeF. Może także wykorzystać system enova365 zarówno do obsługi swojej firmy (instalacja standardowa), jak też obsługi swoich klientów (instalacja biura rachunkowego).

Wdrożenie KSeF w biurze rachunkowym – jak połączyć procesy?

W przypadku biur rachunkowych wdrożenie KSeF wymaga działania na kilku płaszczyznach, ponieważ właściciel musi nadać uprawnienia swoim pracownikom oraz uzyskać uprawnienia od swoich klientów, którym powinien też zapewnić wsparcie i niezbędne informacje związane z wdrożeniem Krajowego Systemu e-Faktur. Jak więc, krok po kroku, wdrożyć KSeF w biurze rachunkowym? Należy pamiętać o kilku kluczowych kwestiach.

1. Ustalenie sposobu dostarczania dokumentów

Pierwszą kwestią, jaka powinna zostać ustalona w przypadku współpracy biura rachunkowego z klientem, jest sposób dostarczania dokumentów do biura rachunkowego.

Korzystanie z KSeF oznacza, że przedsiębiorca nie będzie już musiał przygotowywać miesięcznego zestawienia faktur dla swojego księgowego i pamiętać o ich dostarczeniu na czas. Wystawione i otrzymane przez klienta biura rachunkowego faktury przechowywane będą w Krajowym Systemie e-Faktur i dostępne w postaci cyfrowej.

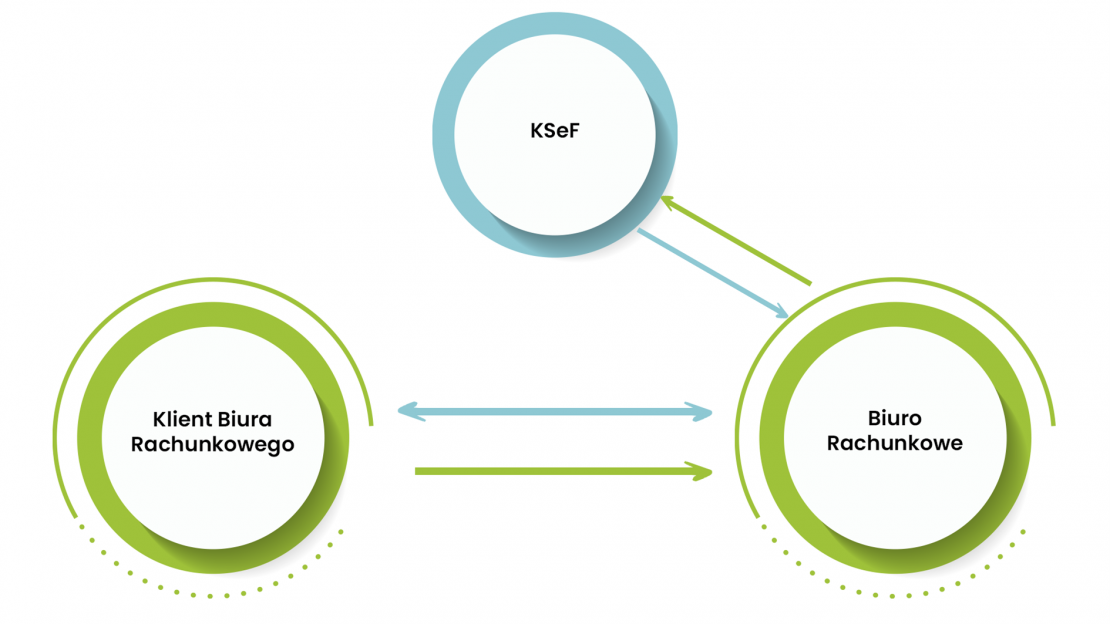

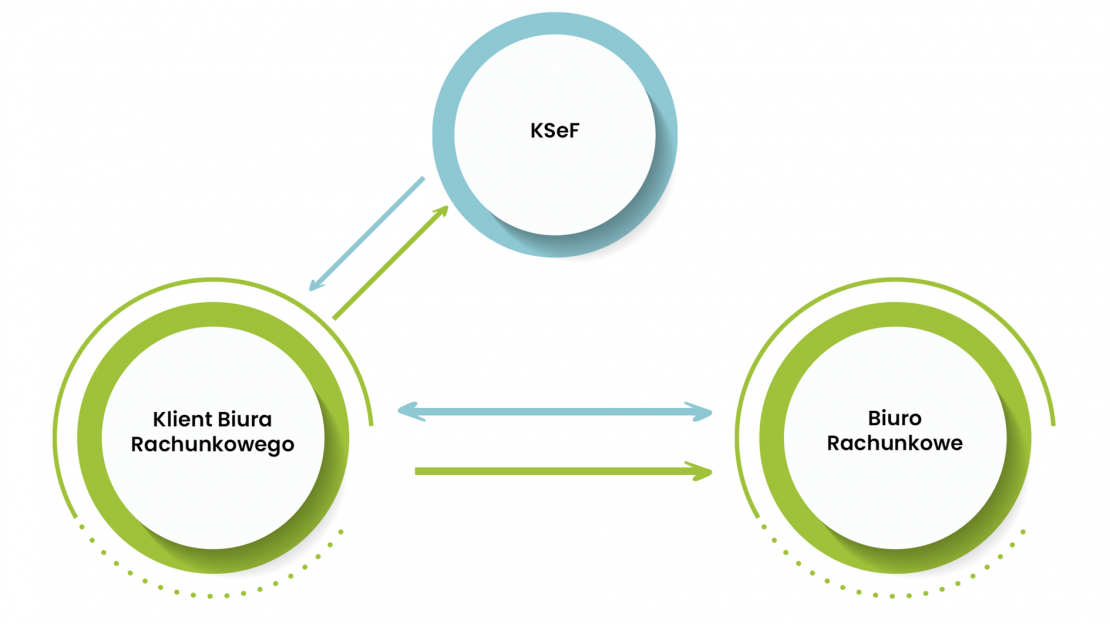

Klient może więc przekazać faktury do biura rachunkowego na dwa sposoby:

- Nadając na rzecz biura rachunkowego lub pracownika biura rachunkowego uprawnienia do dostępu do faktur (dotyczą one zarówno faktur wystawianych, jak i otrzymywanych (zakupu i sprzedaży).

- Bezpośrednio pobierając faktury i przekazując je w formie elektronicznej do biura rachunkowego.

Trzeba pamiętać, że poza systemem KSeF pozostają faktury pochodzące od kontrahentów zagranicznych, faktury konsumenckie czy bilety uznawane za faktury, a także inne dokumenty stanowiące podstawę księgowań dla celów podatku dochodowego.

Konieczne jest więc ustalenie sposobu przekazywania takich faktur (na przykład forma papierowa czy skan). Poza KSeF pozostaną również załączniki do faktur, w pewnych sytuacjach niezbędne do poprawnego zaksięgowania faktury. Oznacza to, że dotychczasowe formy przekazywania dokumentów muszą zostać utrzymane.

2. Uzgodnienie na nowo sposobu opisywania kosztów i przychodów

Kwestią wymagającą ustalenia jest także merytoryczna weryfikacja faktur zakupu oraz klasyfikacja kosztów i przychodów. Konieczne jest wypracowanie na nowo odpowiedniej formy przekazania przez klienta do biura rachunkowego informacji o dokonanej przez niego merytorycznej weryfikacji faktury zakupowej oraz o rodzaju zakupów i sprzedaży. Do tego celu można wykorzystać systemy informatyczne, które pozwolą uzupełnić dokument elektroniczny w taki sposób, żeby biuro rachunkowe mogło uzyskać pełną informację, niezbędną dla prawidłowego zaksięgowania dokumentu.

W przypadku systemu enova365 pomocny w tym przypadku będzie Pulpit Klienta Biura Rachunkowego – rozwiązanie umożliwiające wspólną pracę księgowego i klienta w trybie online, między innymi w zakresie klasyfikacji kosztów i przychodów. Dzięki temu klient ma możliwość między innymi wprowadzenia uwag, komentarzy bądź całkowitego odrzucenia faktury pochodzącej z KSeF, zanim zostanie ona zaksięgowana.

Jeśli klient zdecydował się na samodzielne przekazywanie faktur do biura rachunkowego, można wykorzystać funkcjonalność Pulpitu, która pozwala na pobieranie dokumentów bezpośrednio z KSeF przez klienta, dokonanie ich wizualizacji oraz udostępnienie ich pracownikowi biura.

Czytaj także: Efektywna obsługa klienta w biurze rachunkowym czyli Pulpit Klienta Biura Rachunkowego

3. Wyznaczenie osoby odpowiedzialnej za wystawianie faktur sprzedaży

Kolejną kwestią, która pojawia się przy okazji wdrożenia Krajowego Systemu e-Faktur, jest wybór osoby odpowiedzialnej za wystawianie faktur sprzedaży i wysyłanie ich do KSeF.

Warto wiedzieć, że przedsiębiorcy, którzy przed wejściem w życie obligatoryjnego KSeF samodzielnie wystawiali faktury, nadal będą mieli taką możliwość. Warunkiem wystawiania faktur przez przedsiębiorcę będzie korzystanie z odpowiednio zintegrowanego z platformą KSeF programu informatycznego, służącego do wystawiania faktur. Brak takiej integracji sprawi, że program stanie się bezużyteczny.

Program enova365 dla biur rachunkowych posiada rozwiązanie, które sprawdzi się także w przypadku klientów, prowadzących jednoosobową działalność gospodarczą i nie posiadających własnego oprogramowania do wystawiania faktur. Przedsiębiorcy korzystający w tym zakresie z usług biura rachunkowego mogą do wystawiania faktur do KSeF użyć Pulpitu Klienta Biura Rachunkowego. Przyjęcie takiego rozwiązania upraszcza oraz przyspiesza proces ewidencji, księgowania i wysyłki faktur na platformę KSeF.

4. Zadbanie o uwierzytelnienie i nadanie uprawnień

Podatnik, który chce zacząć korzystanie z KSeF musi przejść przez proces uwierzytelnienia i autoryzacji w systemie dostępnym na stronie Ministerstwa Finansów. Pozwoli mu to przeglądać, wystawiać i otrzymywać e-faktury oraz nadawać uprawnienia do korzystania z platformy innej osobie fizycznej lub wybranemu podmiotowi, np. biuru rachunkowemu.

Uprawnienia te dzielą się na trzy rodzaje:

- nadawanie, zmiana lub odbieranie uprawnień do korzystania z KSeF;

- wystawianie lub dostęp do faktur ustrukturyzowanych;

- wystawianie faktur, o których mowa w art. 106d ust. 1 ustawy, będących fakturami ustrukturyzowanymi.

Istnieją dwa sposoby nadawania, zmiany lub odbierania uprawnień:

- elektronicznie – za pomocą oprogramowania interfejsowego (ksef.mf.gov.pl) – podatnik lub inny uprawniony podmiot ma możliwość wskazania wymaganego zakresu danych, w celu nadania, zmiany lub odebrania uprawnień,

- w postaci papierowej – konieczne jest złożenie do właściwego naczelnika urzędu skarbowego zawiadomienia o nadaniu lub odebraniu uprawnień (ZAW-FA) do korzystania z Krajowego Systemu e-Faktur.

Co istotne, możliwość nadawania lub odbierania uprawnień do korzystania z KSeF w postaci papierowej dotyczy podatników i podmiotów, którzy nie są osobami fizycznymi i nie posiadają możliwości uwierzytelnienia się za pomocą kwalifikowanej pieczęci elektronicznej.

Aby móc zarządzać uprawnieniami do korzystania z KSeF, niezbędne jest podanie następujących informacji:

- numeru identyfikacji podatkowej (NIP) podatnika,

- danych podmiotu lub danych osoby fizycznej, którym jest nadawane, zmieniane lub odbierane uprawnienie:

- numeru identyfikacji podatkowej (NIP) podmiotu albo numeru identyfikacji podatkowej (NIP) lub numeru PESEL osoby fizycznej,

- imienia i nazwiska osoby fizycznej albo nazwy podmiotu,

- daty urodzenia osoby fizycznej, w przypadku niepodania numeru identyfikacji podatkowej (NIP) i numeru PESEL,

- numeru i serii dowodu osobistego lub innego dokumentu potwierdzającego tożsamość osoby fizycznej wraz z krajem jego wydania, w przypadku nieposiadania numeru identyfikacji podatkowej (NIP) i numeru PESEL,

- danych unikalnych identyfikujących kwalifikowany podpis elektroniczny uprawnionej osoby fizycznej, w przypadku, gdy podpis ten nie zawiera numeru identyfikacji podatkowej (NIP) i numeru PESEL,

- rodzaju uprawnienia,

- informacji, czy podmiot bądź osoba fizyczna, którym jest nadawane, zmieniane lub odbierane uprawnienie, jest przedstawicielem podatkowym, o którym mowa w art. 18a ustawy o VAT.

Podatnik może zdecydować, czy chce samodzielnie nadawać uprawnienia konkretnym osobom fizycznym, czy też wskazać konkretne biuro rachunkowe jako podmiot upoważniony do wystawiania i/lub otrzymywania faktur.

Uwierzytelnianie w biurze używającym enova365 realizowane jest za pomocą tokenu, który zapisywany jest w ustawieniach konfiguracyjnych systemu.

Token to unikalny ciągów znaków, używany do uwierzytelniania podczas pobierania i wysyłki faktur. Ta metoda autoryzacji stosowana jest między systemem ERP a platformą KSeF.

Biuro rachunkowe może posiadać własny token (dla celów swojej działalności), a także tokeny służące do uwierzytelniania w imieniu swoich klientów. Token jest zawsze powiązany z konkretnym uprawnieniem i umożliwia wykonywanie operacji zgodnych z tym uprawnieniem (na przykład pobieranie faktur z KSeF).

Taki sposób uwierzytelnienia pozwala na sprawniejszą obsługę procesów pobierania i wysyłki faktur do KSeF, ponieważ nie wymaga dodatkowych operacji po stronie użytkownika.

Mając do dyspozycji tokeny wygenerowane przez klientów, biuro rachunkowe może pobierać i wysyłać faktury do KSeF bez konieczności wpisywania dodatkowych poświadczeń. System zrobi to automatycznie, wykorzystując odpowiedni token.

Jak enova365 wspiera wdrożenie KSeF?

Biuro rachunkowe używające enova365 może zintegrować się z KSeF w pełnym zakresie – pobierać faktury zakupu oraz wysłać faktury sprzedaży. Można wykorzystać system enova365 do obsługi swojej firmy (instalacja standardowa) oraz obsługi swoich klientów (instalacja biura rachunkowego).

Uwierzytelnianie w enova365 realizowane jest za pomocą wspomnianego tokenu, który zapisywany jest w ustawieniach konfiguracyjnych systemu. Sposób ten pozwala na sprawniejszą obsługę procesów pobierania i wysyłki faktur do KSeF, ponieważ nie wymaga dodatkowych operacji po stronie użytkownika – np. logowania się do KSeF.

Posiadając tokeny wygenerowane przez klientów, można pobierać i wysyłać faktury do KSeF bez konieczności wpisywania dodatkowych poświadczeń. System zrobi to automatycznie korzystając z odpowiedniego tokenu.

Podsumowanie: jak wygląda wdrożenie KSeF?

Wymagane w przypadku KSeF wdrożenie wszystkich procedur warto zaplanować z odpowiednim wyprzedzeniem. Biuro rachunkowe pełni kluczową rolę we wdrażaniu Krajowego Systemu e-Faktur, zapewniając swoim klientom doradztwo i wsparcie merytoryczne.

Dlatego tak ważne jest zdobycie kompleksowej wiedzy oraz wykorzystanie nowoczesnych systemów, które usprawnią pracę i będą zawsze zgodne z aktualnymi przepisami polskiego prawa.

Jeśli chcesz sprawdzić, jak system enova365 może usprawnić pracę w Twoim biurze rachunkowym – umów się na bezpłatną prezentację z naszym ekspertem!

Bibliografia:

https://krajowysystemefaktur.pl/

https://www.gov.pl/web/kas/krajowy-system-e-faktur

https://ksef.pl/

https://www.gov.pl/web/finanse/rozpoczynamy-konsultacje-projektu-zmiany-ustawy-dotyczacej-obowiazkowego-ksef

https://www.podatki.gov.pl/ksef/pytania-i-odpowiedzi-ksef/