W 2022 roku prawie 300 tys. osób przeszło na emeryturę. Większości z nich przysługiwała odprawa emerytalna. Sprawdź komu oraz w jakiej wysokości wypłacić takie świadczenie i czy trzeba je opodatkować.

Spis treści

- Odprawa emerytalna – komu przysługuje?

- Ile wynosi odprawa emerytalna?

- Wyższa odprawa emerytalna – kto ją otrzymuje?

- Czy obowiązuje podatek od odprawy emerytalnej?

- Najważniejsze fakty do zapamiętania o odprawie emerytalnej

Odprawa emerytalna – komu przysługuje?

Wszystkim pracownikom, którzy w trakcie zatrudnienia uzyskali prawo do emerytury, przysługuje odprawa emerytalna. Kodeks pracy wyraźnie wskazuje, że do jej otrzymania uprawnione są te osoby, które rozwiązały stosunek pracy z powodu przejścia na emeryturę lub rentę z tytułu niezdolności do pracy.

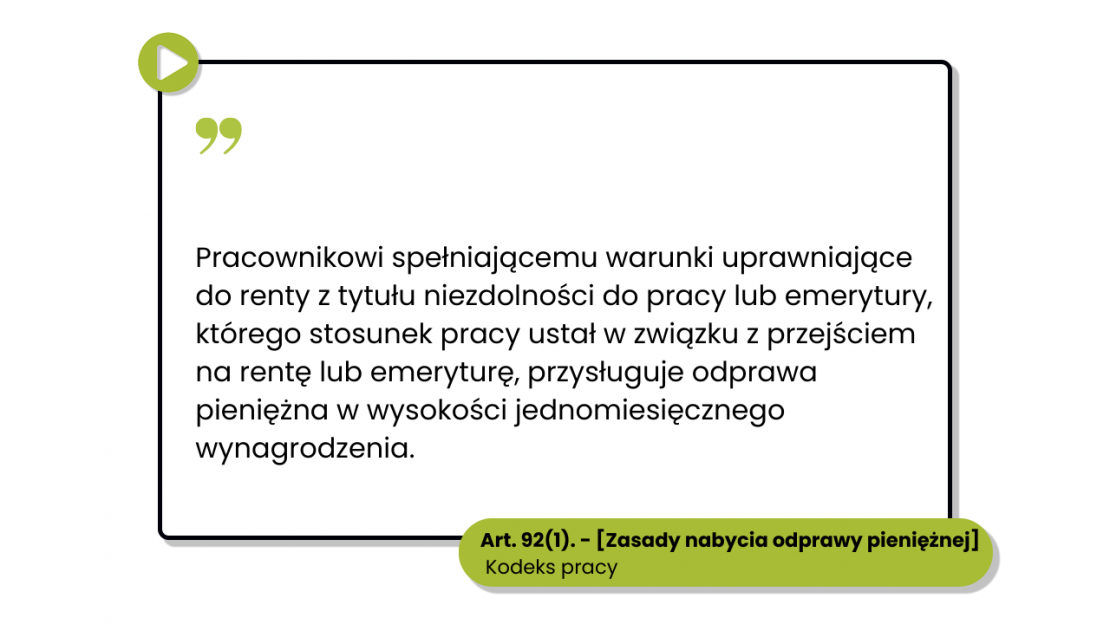

Co ciekawe, Kodeks pracy nie posługuje się określeniem odprawa emerytalna. W art. 921, który reguluje kwestię takiej odprawy użyto sformułowania „odprawa pieniężna w wysokości jednomiesięcznego wynagrodzenia”.

Zgodnie z przepisami takie świadczenie przysługuje wyłącznie pracownikom. Wynika z tego, że osoby, które mają zawarte umowy cywilnoprawne, takie jak umowa o dzieło czy umowa zlecenie, pomimo osiągnięcia wieku uprawniającego do uzyskania emerytury, nie mogą liczyć na odprawę emerytalną od firmy, z którą współpracują. Takie prawo mają tylko osoby zatrudnione. I nie ma tu znaczenia czy stosunek pracy został nawiązany na podstawie umowy o pracę, powołania, mianowania czy też wyboru.

Przyznanie odprawy nie może być uzależnione od wymiaru etatu. Zarówno osobom zatrudnionym na cały etat, jak i tym, które mają wyłącznie część etatu, należy się odprawa emerytalna. Kodeks pracy nie zawiera dodatkowych warunków, które trzeba spełnić aby uzyskać to świadczenie. Wobec tego przysługuje ono nie tylko osobom, które mają umowy na czas nieokreślony, ale również tym pracownikom, którzy uzyskali prawo do emerytury będąc zatrudnieni na umowie na czas określony. Nie ma przy tym znaczenia sposób rozwiązania stosunku pracy i to, z czyjej inicjatywy do niego doszło.

Pewną kwestią sporną może być prawo do odprawy emerytalnej przy zwolnieniu dyscyplinarnym. W tej sprawie wypowiedział się Sąd Najwyższy w uchwale z dnia 27 czerwca 2017 roku (sygn. akt III PZP 1/17). Sprawę rozpatrywano w siedmioosobowym składzie i w uzasadnieniu wskazano, że ustawodawca nie uzależnił prawa do otrzymania odprawy od trybu rozwiązania stosunku pracy.

Nie oznacza to jednak, że przy każdym zwolnieniu dyscyplinarnym pracownik zachowa prawo do odprawy emerytalnej. Co prawda, przy braku takiego świadczenia po dyscyplinarce będzie mógł on odwołać się do Sądu Pracy. Jednak sąd podczas badania takiej sprawy może wziąć pod uwagę art. 8 Kodeksu pracy. Jeśli w ocenie sądu roszczenie o odprawę emerytalną złożone przez pracownika, który został zwolniony dyscyplinarnie narusza społeczno-gospodarcze znaczenie prawa lub zasady współżycia społecznego, to taki pracownik nie otrzyma odprawy emerytalnej.

Ile wynosi odprawa emerytalna?

Wysokość odprawy emerytalnej uzależniona jest od wysokości wynagrodzenia. Niepotrzebny jest przy tym wniosek o odprawę emerytalną. Co prawda nikt nie zabroni takiego wniosku złożyć, a na różnych stronach można nawet znaleźć wzory takich wniosków. Jednak do wypłaty odprawy emerytalnej pracodawcę zobowiązuje Kodeks pracy, więc jest to jego ustawowy obowiązek.

Odprawa emerytalna jest świadczeniem jednorazowym. Oznacza to, że gdy dany pracownik otrzyma taką odprawę, to przy ponownym zatrudnieniu nie może po raz drugi otrzymać takiego świadczenia. Odnosi się to również do odprawy rentowej. Pobranie takiego świadczenia wyklucza prawo do uzyskania w późniejszym czasie odprawy emerytalnej.

Podobna zasada obowiązuje w przypadku, gdy pracownik jest zatrudniony równocześnie u różnych pracodawców. W takiej sytuacji musi zdecydować, od którego z pracodawców chce otrzymać takie świadczenie. Oczywiście będzie wymagało to poinformowania pozostałych pracodawców o tym fakcie. Racjonalnym wyborem będzie wybranie tego pracodawcy, u którego będzie przysługiwać najwyższa odprawa emerytalna.

Jak obliczyć wysokość takiego świadczenia? Jest ono obliczane według tych samych zasad, co ekwiwalent za niewykorzystany urlop. W tym przypadku dużą pomocą jest moduł Kadry i Płace systemu enova365. To narzędzie pozwoli na szybkie i bezbłędne wyliczenie wysokości świadczenia należnego pracownikowi.

Wyższa odprawa emerytalna – kto ją otrzymuje?

Niektóre grupy zawodowe z mocy prawa mogą liczyć na wyższą odprawę emerytalną. Należą do nich nauczyciele, pracownicy samorządowi, żołnierze oraz górnicy.

Nauczyciele

Dotyczy to, na przykład, nauczycieli zatrudnionych na podstawie Karty Nauczyciela. W tym przypadku to od stażu pracy zależy, jak wysoka będzie odprawa emerytalna. Jak liczyć wysokość tego świadczenia? Potrzebne do tego są dwie wartości – wysokość wynagrodzenia i długość stażu pracy. Przy stażu wynoszącym do 20 lat nauczyciel może liczyć na odprawę w wysokości dwumiesięcznej pensji. Przy stażu pracy powyżej 20 lat wysokość tego świadczenia wzrasta do równowartości trzymiesięcznych zarobków.

Pracownicy samorządowi

Kolejną grupą zawodową, która może liczyć na wyższe świadczenia są pracownicy samorządowi. W art. 38 ust. 3 ustawy o pracownikach samorządowych przewidziano 3 progi, jakie może osiągnąć odprawa emerytalna. Jak obliczyć jej wysokość? Potrzebny do tego jest staż pracy oraz wysokość miesięcznego wynagrodzenia. Przy stażu pracy wynoszącym powyżej 10 lat przysługuje odprawa w wysokości dwumiesięcznego wynagrodzenia. Przy stażu przekraczającym 15 lat wysokość świadczenia rośnie do równowartości 3 pensji. Najwyższą odprawę otrzymają pracownicy ze stażem powyżej 20 lat pracy. W tym przypadku wysokość odprawy emerytalnej to aż sześciomiesięczne wynagrodzenie.

Inne grupy zawodowe

Wyższa odprawa emerytalna przysługuje też m.in żołnierzom oraz górnikom.

Każdy pracodawca w zbiorowym układzie pracy lub w regulaminie wynagradzania może ustalić swoje warunki, które będą bardziej korzystne dla pracownika niż te wynikające z przepisów Kodeksu pracy. Dotyczy to również takiego świadczenia, jakim jest odprawa emerytalna. Jak liczyć jej wysokość w takim wypadku? Trzeba wtedy sięgnąć do zakładowych lub ponadzakładowych aktów prawnych, które regulują te kwestie.

Czy obowiązuje podatek od odprawy emerytalnej?

Co do zasady od tego świadczenia należy odprowadzić podatek dochodowy. Istnieje jednak furtka, która pozwala na uniknięcie tego podatku. Tę możliwość stwarza ulga dla seniorów.

Należy pamiętać, że ulga dla seniorów obejmuje przychody w wysokości nieprzekraczającej kwoty 85 528 zł w danym roku podatkowym. Warunkiem do skorzystania z tej ulgi jest wypłata świadczenia przed rozpoczęciem pobierania emerytury. W przypadku, gdy pracodawca rozłoży płatność świadczenia emerytalnego na kilka rat, to ze zwolnienia będą korzystać tylko te, które zostały wypłacone przed rozpoczęciem pobierania emerytury. Takie stanowisko przedstawił Dyrektor Krajowej Informacji Skarbowej w interpretacji indywidualnej o sygnaturze nr 0115-KDIT2.4011.195.2022.1.RS z dnia 3 czerwca 2022 roku.

Co istotne, przepisy podatkowe nie uzależniają prawa do skorzystania z ulgi dla seniorów od tego, czy wypłacone świadczenie podlega ubezpieczeniom społecznym, ale od tego czy dany pracownik osiąga przychody ze stosunku pracy, które podlegają ubezpieczeniom społecznym. Ponieważ odprawa emerytalna jest nierozerwalnie związana ze stosunkiem pracy, to można zastosować wspomnianą wyżej ulgę. Wymaga to jednak złożenia przez pracownika oświadczenia o spełnieniu warunków, które uprawniają go do skorzystania z ulgi dla seniorów.

Odprawa emerytalna, podobnie jak nagroda jubileuszowa, jest w całości zwolniona ze składek na ubezpieczenie społeczne oraz ze składki zdrowotnej. Jest tak nawet wtedy, gdy to świadczenie jest wypłacane w wysokości wyższej niż ta, która wynika z przepisów Kodeksu pracy.

Do prawidłowego obliczenia należnych składek i podatków od wynagrodzeń warto zastosować moduł Kadry i Płace z systemu enova365. Następnie dzięki modułowi Księgowość zarówno wypłacone świadczenia, jak i zobowiązania publiczno-prawne będzie można ująć w księgach rachunkowych.

Najważniejsze fakty do zapamiętania o odprawie emerytalnej:

- Każdemu, kto uzyskał prawo do emerytury przysługuje odprawa emerytalna.

- Wysokość odprawy emerytalnej określa Kodeks pracy.

- Do uzyskania tego świadczenia nie jest wymagany wniosek o odprawę emerytalną.

- Pracodawca w układzie zbiorowym może ustalić wyższą wartość odprawy emerytalnej.

- Prawo do wyższej odprawy emerytalnej mają żołnierze, nauczyciele, górnicy i pracownicy samorządowi.

- Co do zasady od odprawy emerytalnej trzeba zapłacić podatek dochodowy.

- Odprawa emerytalna jest zwolniona ze składek ZUS i składki zdrowotnej.

Jeśli chcesz sprawdzić jakie korzyści przyniesie Twojej firmie zastosowanie systemu enova365, nie tylko do naliczania odpraw emerytalnych, to już dziś przetestuj bezpłatnie demo programu.