NIP europejski to Numer Identyfikacji Podatkowej, który służy do rozliczeń między podmiotami gospodarczymi zarejestrowanymi w UE. W Polsce europejski NIP wygląda dokładnie tak jak normalny NIP, z tą różnicą, że jest poprzedzony kodem kraju, czyli literami PL. Jak sprawdzić NIP europejski i jak go uzyskać? Podpowiadamy!

Spis treści:

- NIP europejski – co to jest?

- Kogo dotyczy NIP europejski?

- NIP europejski – jak uzyskać?

- Jak długo czeka się na NIP europejski?

- Weryfikacja NIP UE – jak sprawdzić, czy NIP jest europejski?

- NIP UE – ułatwienie transakcji międzynarodowych w UE

NIP europejski – co to jest?

NIP europejski, czyli Numer Identyfikacji Podatkowej UE, jest przypisany do firm działających w Unii Europejskiej. Ułatwia rozliczenia podatkowe pomiędzy kontrahentami z różnych krajów Unii.

Europejski NIP składa się z 2 liter oznaczających kod kraju, po którym następuje numer identyfikacyjny o długości od 8 do 15 cyfr. Numer ten jest przypisany do firmy przez organ podatkowy danego kraju i jest wymagany do prowadzenia działalności gospodarczej na terenie Unii Europejskiej.

Podstawą prawną wyrobienia NIP EU jest m.in. Rozporządzenie Rady (UE) nr 904/2010 z dnia 7 października 2010 r. w sprawie administracyjnej współpracy i zwalczania oszustw podatkowych w zakresie podatku od wartości dodanej. Rozporządzenie to wprowadza obowiązek nadawania unikalnego identyfikatora podatkowego (VAT ID) firmom prowadzącym działalność gospodarczą w UE oraz ustanawia procedury administracyjne i wymianę informacji między organami podatkowymi w Unii.

NIP UE, będący jednym z rodzajów VAT ID, jest wykorzystywany w celu identyfikacji podmiotów podatkowych w ramach obrotu towarowego i usługowego wewnątrz UE.

NIP europejski – kogo dotyczy?

NIP europejski dotyczy zarówno czynnych podatników VAT, jak i podmioty zwolnione z podatku VAT. Oznacza to, że każda firma, która dokonuje sprzedaży towarów lub usług na terenie UE, musi posiadać NIP europejski. Dotyczy to zarówno firm zarejestrowanych w UE, jak i firm zarejestrowanych poza UE, ale prowadzących działalność gospodarczą na terenie UE.

Czynni podatnicy VAT mają bezwzględny obowiązek dokonania rejestracji w systemie VAT-UE w przypadku:

- wewnątrzwspólnotowej dostawy towarów (WDT),

- wewnątrzwspólnotowego nabycia towarów (WNT),

- wewnątrzwspólnotowego świadczenia usług, gdzie rozliczenia podatku VAT dokonuje nabywca usługi,

- wewnątrzwspólnotowego nabycia usług, do których stosuje się art. 28b ustawy o VAT, czyli polski podatnik rozlicza VAT z tytułu zawartej transakcji.

ART 28b USTAWY O VAT: [Miejsce świadczenia usług na rzecz podatnika]

1. Miejscem świadczenia usług w przypadku świadczenia usług na rzecz podatnika jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej, z zastrzeżeniem ust. 2-4 oraz art. 28e, art. 28f ust. 1 i 1a, art. 28g ust. 1, art. 28i, art. 28j ust. 1 i 2 oraz art. 28n.

2. W przypadku gdy usługi są świadczone dla stałego miejsca prowadzenia działalności gospodarczej podatnika, które znajduje się w innym miejscu niż jego siedziba działalności gospodarczej, miejscem świadczenia tych usług jest to stałe miejsce prowadzenia działalności gospodarczej.

3. W przypadku gdy podatnik będący usługobiorcą nie posiada siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej, o którym mowa w ust. 2, miejscem świadczenia usług jest miejsce, w którym posiada on stałe miejsce zamieszkania lub zwykłe miejsce pobytu.

4. W przypadku świadczenia usług, które są przeznaczone wyłącznie na cele osobiste podatnika lub jego pracowników, w tym byłych pracowników, wspólników, udziałowców, akcjonariuszy, członków spółdzielni i ich domowników, członków organów stanowiących osób prawnych lub członków stowarzyszenia, do określenia miejsca świadczenia stosuje się odpowiednio przepisy art. 28c.

Podatnicy zwolnieni z VAT także muszą zarejestrować się w systemie VAT-UE, zanim dokonają transakcji z innym podmiotem należącym do UE w przypadku:

- wewnątrzwspólnotowego nabycia towarów (WNT), o ile transakcje te przekroczą w danym roku 50 000 zł – ustawodawca przewidział zwolnienie z obowiązku rejestracji w VAT-UE dla podatników zwolnionych z VAT w art. 97 ust. 2 ustawy o VAT,

- wewnątrzwspólnotowe świadczenie usług, w stosunku do których rozliczenie z tytułu podatku VAT spoczywa na nabywcy usługi,

- wewnątrzwspólnotowe nabycie usług, przy których stosuje się art. 28b ustawy o VAT.

NIP europejski ułatwia rozliczenia z kontrahentami zagranicznymi na kilka sposobów.

- Umożliwia identyfikację podmiotu podatkowego – pozwala to na sprawdzenie, czy dany podmiot jest zarejestrowany jako podatnik VAT w kraju, z którego pochodzi.

- Umożliwia stosowanie stawki 0% VAT – w przypadku transakcji między firmami z różnych krajów UE, które posiadają ważny NIP europejski, można zastosować stawkę 0% VAT. To oznacza, że transakcja jest zwolniona z VAT, a przedsiębiorcy nie muszą się martwić o zwrot podatku VAT.

- Umożliwia uniknięcie podwójnego opodatkowania – dzięki temu można uniknąć sytuacji, w której ta sama transakcja byłaby opodatkowana w kraju pochodzenia i kraju docelowym.

- Umożliwia odliczenie VAT – dzięki NIP UE przedsiębiorcy mogą odliczyć VAT, który został zapłacony w kraju, w którym dokonano zakupu, co przyczynia się do zmniejszenia kosztów przedsiębiorstwa.

Prowadząc wymianę handlową z partnerami z Unii Europejskiej, ważne jest dopilnowanie właściwego rozliczenia podatków. W tym pomoże Ci zaawansowany moduł systemu ERP enova365 Finanse i Księgowość. Dzięki niemu nie będziesz mieć problemów z rozliczeniem żadnej, nawet zagranicznej faktury.

NIP europejski – jak uzyskać?

Aby uzyskać NIP europejski, należy zwrócić się do właściwego organu podatkowego w kraju, w którym prowadzi się działalność gospodarczą. W Polsce jest to Ministerstwo Finansów, a dokładnie reprezentujące je urzędy skarbowe. To naczelnik urzędu skarbowego nadaje NIP europejski. Jak uzyskać ten numer?

Procedura uzyskania NIP europejskiego może się różnić w zależności od kraju, w którym prowadzona jest działalność. W Polsce wniosek o nadanie NIP-u europejskiego należy złożyć w urzędzie skarbowym właściwym dla miejsca rejestracji podatnika VAT. W tym wypadku należy uzupełnić formularz VAT-R czy VAT-R.UE, które pobrać możesz ze strony Ministerstwa Finansów.

Do wniosku należy załączyć kopię dokumentów potwierdzających prowadzenie działalności gospodarczej, takich jak zaświadczenie o wpisie do ewidencji działalności gospodarczej lub odpis z KRS.

Po złożeniu wniosku należy oczekiwać na decyzję organu podatkowego, który oceni spełnienie wymogów formalnych oraz uprawnienia do uzyskania NIP europejskiego.

Warto zaznaczyć, że w przypadku przedsiębiorców zarejestrowanych w Polsce, NIP europejski jest nadawany automatycznie przy rejestracji w systemie VAT. W takim przypadku nie trzeba składać dodatkowego wniosku o uzyskanie NIP europejskiego.

Jak długo czeka się na nip europejski?

Czas oczekiwania na nadanie NIP UE może się różnić w zależności od kraju, w którym przedsiębiorca składa wniosek. W niektórych krajach procedura jest bardziej skomplikowana i czasochłonna niż w innych.

W Polsce czas oczekiwania na nadanie NIP UE wynosi zazwyczaj około 7-14 dni roboczych od momentu złożenia wniosku. Jednakże czas oczekiwania może się wydłużyć w przypadku konieczności weryfikacji danych przedsiębiorcy, braku jakichkolwiek dokumentów lub innych czynników.

Weryfikacja NIP UE – jak sprawdzić, czy NIP jest europejski?

Jak sprawdzić NIP europejski? Weryfikacji dokonać możesz przez usługę VIES (VAT Information Exchange System), udostępnianej przez Komisję Europejską. VIES to system informatyczny, który umożliwia sprawdzenie NIP UE.

Aby skorzystać z usługi VIES, należy przejść na stronę internetową systemu VIES wybrać kraj, w którym przedsiębiorstwo ma siedzibę i wpisać numer NIP. Następnie należy potwierdzić, że się nie jest robotem i kliknąć przycisk „Sprawdź”. System zweryfikuje numer NIP UE i poinformuje, czy jest on poprawny.

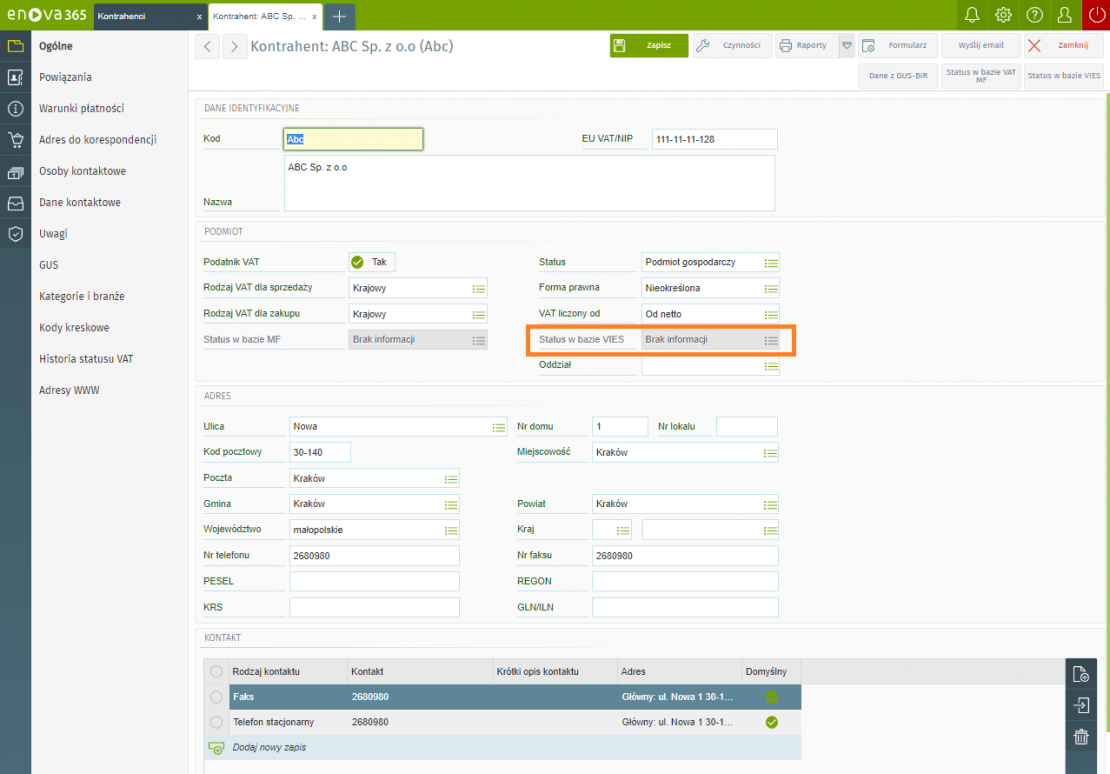

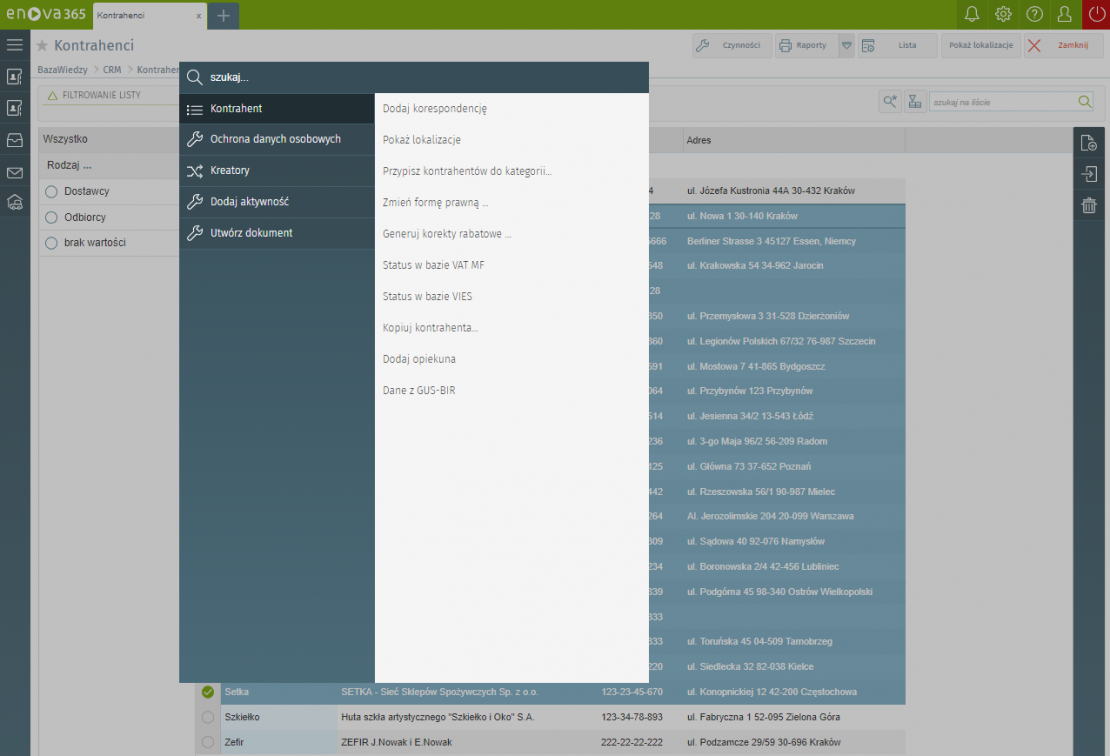

Status NIP UE i VAT kontrahenta sprawdzisz także w enova365.

Ważne jest, aby pamiętać, że usługa VIES nie służy do weryfikacji numerów NIP krajowych. VIES służy jedynie do weryfikacji numerów NIP UE.

NIP UE – ułatwienie transakcji międzynarodowych w UE

Posiadanie europejskiego Numeru Identyfikacji Podatkowej ułatwia firmie handel transgraniczny. W konkretnych przypadkach muszą go posiadać zarówno podatnicy VAT, jak i podmioty zwolnione z podatku VAT. Co daje NIP europejski? Sprawdzenie kontrahentów w systemie VIES ułatwi Ci wystawienie poprawnych faktur i usprawni rozliczenia podatkowe pomiędzy podmiotami zarejestrowanymi we wspólnocie europejskiej.

Jeżeli chcesz usprawnić prowadzenie księgowości i rozliczeń w firmie, wypróbuj oprogramowanie ERP, a dokładnie moduł Finanse i Księgowość enova365. Zamów darmowe demo lub umów się na konsultację z naszym doradcą.