WDT, czyli wewnątrzwspólnotowa dostawa towarów, odbywa się pomiędzy podmiotami gospodarczymi z dwóch różnych państw członkowskich UE. Kwestie podatkowe związane z WDT uregulowane zostały w polskim porządku prawnym w ustawie o VAT. Jak powinna wyglądać korekta WDT? Odpowiadamy!

Spis treści:

- Co to jest WDT?

- Co to jest korekta WDT?

- Jak skorygować WDT?

- Kiedy korygować WDT?

- Jaki kurs zastosować przy korekcie WDT?

- Kiedy wykazać WDT w deklaracji VAT?

- Korekta WDT – wszystko, co powinieneś wiedzieć!

Co to jest WDT?

WDT, czyli wewnątrzwspólnotowa dostawa towarów, odnosi się do transakcji, w których towar jest sprzedawany przez sprzedawcę z jednego kraju członkowskiego UE nabywcy z innego kraju członkowskiego UE. Zasady dotyczące WDT są częścią prawa podatkowego Unii Europejskiej i mają na celu ułatwienie prowadzenia handlu między krajami członkowskimi.

W przypadku WDT towar jest zwolniony z podatku VAT w kraju, z którego jest eksportowany. Następnie, podatek VAT jest naliczany w kraju docelowym przez nabywcę. Przykładowo, jeśli firma z Polski sprzedaje towar firmie w Niemczech, towar ten jest zwolniony z polskiego VAT, a niemiecka firma musi zastosować procedurę tzw. odwrotnego obciążenia (reverse charge), czyli naliczyć i zapłacić VAT w Niemczech.

WDT została uregulowana w polskim porządku prawnym przez ustawę o podatku od towarów i usług z dnia 11 marca 2004 r. w art. 13. Co do zasady, WDT jest opodatkowana 0% stawką podatku VAT, o ile:

- dostawca (podatnik) dokonał dostawy na rzecz nabywcy posiadającego właściwy i ważny numer identyfikacji podatkowej VAT UE, oraz

- podatnik przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy posiada dowody wywozu towarów i przekazał je nabywcy w innym kraju UE, oraz

- podatnik jest zarejestrowany jako podatnik VAT UE w momencie składania deklaracji podatkowej za dostawę towarów.

Nie każdą transgraniczną transakcję handlową w UE uznaje się za WDT. Ustawa o VAT wyjaśnia, co nie podlega pod wewnątrzwspólnotową dostawę towarów. Wykluczenia znajdują się w art. 13 ust. 4.

WDT może przysporzyć sporo problemów z prawidłowym rozliczeniem podatku dochodowego oraz od towarów i usług. Dlatego dość często konieczna będzie korekta WDT.

Istotne zmiany w zakresie rozliczenia faktur WDT wprowadza nowelizacja ustawy o VAT zwana SLIM VAT 3.

Czytaj także: Pakiet SLIM VAT 3 – od kiedy? Co się zmienia?

Co to jest korekta WDT?

Korekta WDT dotyczy przede wszystkim sytuacji, w jakich następuje zmiana podstawy opodatkowania lub wysokości podatku. Może być dokonywana in plus (zwiększenie podstawy opodatkowania) lub in minus (podstawa opodatkowania zostaje zmniejszona).

Korekta in minus WDT dokonywana jest m.in. w przypadku udzielenia rabatu, zwrotu towarów lub zwrotu części lub całości zapłaty, gdy faktycznie nie doszło do sprzedaży. Korekta WDT polega na obniżeniu podstawy opodatkowania VAT. Kwestię tę reguluje art. 29a ust. 13 w związku z art. 29a ust. 10 ustawy o VAT.

Korekta WDT może być również konieczna w sytuacji, w której na fakturze pierwotnej zaistniał błąd rachunkowy, np. wpisana została zła podstawa opodatkowania, cena została omyłkowo obniżona lub zawyżona.

Jak skorygować WDT?

Aby dokonać korekty związanej ze zwrotem towaru, udzieleniem rabatu czy anulowaniem sprzedaży, potrzebna jest faktura korygująca WDT. W przypadku korekty WDT nie jest konieczne posiadanie dokumentacji, potwierdzającej uzgodnienie z nabywcą warunków obniżenia podstawy opodatkowania. Wskazuje na to art. 15 ustawy o VAT.

Faktura korygująca potrzebna jest także w przypadku, gdy podatnik omyłkowo wpisał na fakturze np. złą wartość podatku – częstym błędem przy WDT jest wpisywanie podatku VAT w wysokości 23% zamiast 0%.

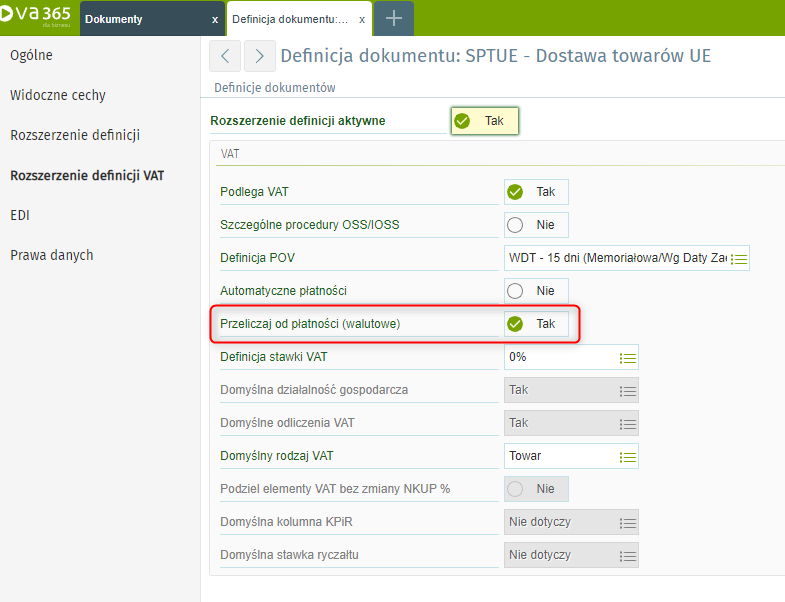

Fakturę korygującą do WDT wystawić możesz za pomocą systemu księgowego, który służy Ci do wystawiania faktur elektronicznych. Korekty dokonuje się tak samo, jak przy zwykłej fakturze VAT. Moduły Handel oraz Finanse i Księgowość enova365 pomogą ci sprawnie wystawiać faktury oraz nanosić wszelkie korekty.

Kiedy korygować WDT?

W przypadku zwrotu towarów lub naliczenia rabatów konieczna jest korekta WDT in minus. Kiedy VAT jest obniżany? Uznaje się, że obniżenie podstawy opodatkowania następuje za okres rozliczeniowy, w którym została wystawiona faktura korygująca.

Jeżeli zaś idzie o korektę WDT in plus, to dokonuje się jej nie wcześniej niż w deklaracji podatkowej składanej za okres rozliczeniowy, w którym wykazane zostały te transakcje (art. 29a ust. 17 i 18).

Jaki kurs zastosować przy korekcie WDT?

Zgodnie z postanowieniami ustawy o VAT art. 31a ust. 1., jeżeli do określania podstawy opodatkowania stosuje się waluty obce, należy dokonać przeliczenia na polskie złote. Robi się to według średniego kursu danej waluty obcej ogłoszonego przez Narodowy Bank Polski na ostatni dzień roboczy poprzedzający dzień powstania obowiązku podatkowego.

Podatnik może wybrać sposób przeliczania na złote według ostatniego kursu walut opublikowanego przez Europejski Bank Centralny na ostatni dzień poprzedzający dzień powstania obowiązku podatkowego. Wtedy w przypadku walut innych niż euro przelicza się je z zastosowaniem kursu wymiany każdej z nich względem euro.

Gdy podatnik wystawił fakturę w walucie obcej, przeliczenia dokonuje się zgodnie ze średnim kursem NBP ogłoszonym na ostatni dzień roboczy poprzedzający dzień wystawienia faktury. Tu także podatnik może zastosować ostatni kurs EBC opublikowany na ostatni dzień poprzedzający dzień powstania obowiązku podatkowego.

Art. 31b ust. 1 wprowadzony nowelizacją SLIM VAT 3, doprecyzowuje, że w przypadku korekty i zmiany wysokości podstawy opodatkowania wyrażonej w walucie obcej, do przeliczenia waluty na złote polskie stosuje się ten sam kurs, co przy fakturze pierwotnej.

W przypadku gdy podatnik decyduje się na wystawienie zbiorczej faktury korygującej, w której obniżona została cena zakupu – art. 106j ust. 3 ustawy o VAT – kurs przeliczenia waluty obcej na nowy polski złoty określa się na podstawie średniego kursu NBP opublikowanego ostatniego dnia roboczego poprzedzającego dzień wystawienia zbiorczej faktury korygującej. Do przeliczenia wybrać można sposób przeliczenia kwot na złoty polski zgodnie z kursem wymiany opublikowanym przez EBC na ostatni dzień poprzedzający dzień wystawienia faktury korygującej. Przy tym sposobie, waluty inne niż euro przeliczane będą z zastosowaniem kursu wymiany tych walut względem euro.

Kiedy wykazać WDT w deklaracji VAT?

Obowiązek podatkowy VAT WDT powstaje w momencie wystawienia faktury przez podatnika, ale nie później niż do 15. dnia miesiąca, następującego po miesiącu, w którym dokonano dostawy. Mówi o tym art. 20 ustawy o VAT.

Jeżeli wewnątrzwspólnotowa dostawa towarów ma charakter ciągły (przez czas dłuższy niż 1 miesiąc), to dostawę uznaje się za zakończoną z upływem każdego miesiąca, aż do czasu zakończenia dostarczania towarów.

Przy WDT dość duże znaczenie mają dwa terminy: wystawienia faktury i dostarczenia. Często zdarza się, że przypadają one na 2 różne okresy rozliczeniowe. Przypomnijmy, że 0%-owa stawkę VAT można zastosować tylko po otrzymaniu dowodu dostawy spoza terytorium Polski.

Nowelizacja SLIM VAT 3 wprowadziła usprawnienie związane z ewidencjonowaniem sprzedaży, jeżeli podatnik nie posiadał dowodów dostawy w danym okresie rozliczeniowym. Ustawodawca określił w art. 42 ust. 12 pkt 1 i 2, że podatnik nie wykazuje tej transakcji w ewidencji za bieżący okres rozliczeniowy, a ujmuje ją w ewidencji za kolejny po następnym okresie rozliczeniowym okres rozliczeniowy ze stawką właściwą dla towaru na terytorium kraju, jeżeli przed upływem terminu złożenia deklaracji podatnik za ten kolejny po następnym okresie rozliczeniowym okres rozliczeniowy nie posiada dowodów.

Najważniejsze są jednak postanowienia art. 42 ust. 12a, który mówi, że gdy podatnik otrzyma dowody, może on wykazać WDT z 0% VAT w ewidencji za okres, w którym powstał obowiązek podatkowy z tytułu dokonania przez niego dostawy, i dokonania korekty deklaracji podatkowej oraz odpowiednio informacji podsumowującej.

Korekta WDT – wszystko, co powinieneś wiedzieć!

Korekty WDT in minus lub in plus dokonuje się przez wystawienie faktury korygującej WDT. Przy dokonywaniu zmian i wystawianiu dokumentów sprzedaży najważniejsze jest określenie, do jakiego okresu rozliczeniowego należy zaliczyć zmiany. Co do zasady, korekta odnosi się do okresu po wystawieniu faktury korygującej.

Aby uporządkować sprzedaż WDT, korzystaj z systemu ERP, który ułatwi rozliczenia podatku VAT. Przetestuj system ERP enova365 korzystając z darmowego demo lubi umów się na prezentację z naszym konsultantem, który przedstawi Ci możliwości naszego ERP dopasowane do Twojego biznesu.