Odprowadzanie składek na Fundusz Pracy to obowiązek każdego pracodawcy czy zleceniodawcy. Składka wynosi 2,45% podstawy wymiary składek emerytalnych i rentowych. Kto musi zasilać Fundusz Pracy, a kto jest z tego zwolniony? Sprawdź!

Spis treści:

- Co to jest Fundusz Pracy i jaki jest jego cel?

- Podmioty zobowiązane do odprowadzania składek

- Obliczanie wysokości składek na Fundusz Pracy 2024

- Ulgi i zwolnienia z opłacania składek na Fundusz Pracy

- Od jakiej kwoty płaci się składki na Fundusz Pracy?

- Opłaty za Fundusz Pracy – nie zapomnij odprowadzać składek od pracownika!

Najważniejsze informacje:

- Fundusz Pracy finansuje działania związane z polityką rynku pracy, takie jak szkolenia, wsparcie zatrudnienia i przedsiębiorczości.

- Składki na Fundusz Pracy są obowiązkowe dla pracodawców i innych jednostek za osoby zatrudnione, w tym pracujące na umowach cywilnoprawnych.

- Składka wynosi 2,45% podstawy wymiaru, co najmniej od minimalnego wynagrodzenia.

- Nieopłacanie składek może skutkować grzywną, chyba że zaległości zostaną uregulowane przed kontrolą.

Co to jest Fundusz Pracy i jaki jest jego cel?

Fundusz Pracy jest specjalnym, celowym funduszem, którego głównym zadaniem jest finansowanie działań związanych z polityką rynku pracy, w tym wspieranie zatrudnienia, zwalczanie bezrobocia oraz promowanie przedsiębiorczości. Środki z Funduszu Pracy są wykorzystywane, między innymi, na finansowanie szkoleń, kursów, staży, subsydiowanie zatrudnienia osób bezrobotnych, a także na dofinansowanie działalności gospodarczej.

Fundusz Pracy został utworzony na mocy Ustawy z dnia 20 kwietnia 2004 roku o promocji zatrudnienia i instytucjach rynku pracy (Dz.U. z 2004 r. Nr 99, poz. 1001 z późn. zm.), która stanowi podstawę prawną jego działania.

Regulacje dotyczące zasad funkcjonowania, celów oraz finansowania Funduszu pracy zostały ujęte w rozdziale 18 niniejszej ustawy. Art. 103 ust. 2 stanowi, że dysponentem Funduszu Pracy jest minister właściwy do spraw pracy.

Ustawa określa także, na co mogą być przeznaczone środki zgromadzone w ramach Funduszu Pracy. Cele te wymienione są przede wszystkim w art. 108 ustawy o promocji zatrudnienia. Są to m.in.

- cele związane z aktywizacją osób bezrobotnych (np. kursy podnoszące kwalifikacje),

- zasiłki dla osób bezrobotnych,

- rozwój systemu pośrednictwa pracy,

- koszty związane ze specjalizacją i stażami dla pracowników ochrony zdrowia.

Podmioty zobowiązane do odprowadzania składek na Fundusz Pracy

Składki na Fundusz Pracy muszą odprowadzać zarówno jednostki z sektora prywatnego, jak i publicznego. Podmiotami zobowiązanymi do odprowadzania składek są przede wszystkim pracodawcy oraz inne jednostki organizacyjne za osoby pozostające w stosunku pracy (na podstawie umowy o pracę regulowanej Kodeksem Pracy) lub w stosunku służbowym. Oprócz tego pracodawca lub inna jednostka organizacyjna powinna odprowadzać składkę na Fundusz za:

- osoby wykonujące pracę nakładczą,

- osoby wykonujące pracę na podstawie umowy zlecenia (umowy cywilnoprawnej) lub równoważnej, a także osoby współpracujące z wykonawcami takich umów,

Oprócz tego składki odprowadzają podmioty zatrudniające osoby wykonujące pracę w okresie odbywania kary pozbawienia wolności lub tymczasowego aresztowania.

Do uiszczania składek zobowiązane są także podmioty wypłacające stypendia sportowe oraz świadczenia socjalne, takie jak świadczenie socjalne przysługujące na urlopie górniczym, świadczenie górnicze, górniczy zasiłek socjalny, czy wynagrodzenie przysługujące w okresie świadczenia górniczego.

Składki na Fundusz Pracy odprowadzają także podmioty zatrudniające żołnierzy zawodowych i funkcjonariuszy, którzy nie spełniają warunków do uzyskania praw do emerytury lub renty inwalidzkiej na podstawie przepisów branżowych, a także tych, którzy spełniają warunki jedynie do uzyskania policyjnej renty inwalidzkiej.

Fundusz Pracy zasilają również rolnicze spółdzielnie produkcyjne, spółdzielnie kółek rolniczych oraz spółdzielnie usług rolniczych. Instytucje te odprowadzają składki za swoich członków, z wyjątkiem tych, którzy wnieśli wkład gruntowy o powierzchni użytków rolnych powyżej 2 ha przeliczeniowych.

Fundusz opłacać muszą również osoby objęte ubezpieczeniami emerytalnymi i rentowymi lub zaopatrzeniem emerytalnym, na przykład osoby prowadzące pozarolniczą działalność gospodarczą.

Obliczanie wysokości składek na Fundusz Pracy 2024

Składka na Fundusz Pracy w 2024 wynosi 2,45% podstawy wymiaru składki, gdzie 1% przeznaczony jest na Fundusz Pracy, a 1,45% na Fundusz Solidarnościowy.

Podstawa wymiaru składek na Fundusz Pracy jest równa kwocie stanowiącej podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe.

Podstawę tę określa się co najmniej na poziomie minimalnego wynagrodzenia za pracę, z wyjątkiem osób wykonujących pracę w okresie odbywania kary pozbawienia wolności lub tymczasowego aresztowania, dla których minimalna podstawa wynosi 50% minimalnego wynagrodzenia. Jeśli podstawa jest niższa, składki nie opłaca się.

Ile więc wynosi składka na Fundusz od płacy minimalnej w 2024 r.? Oto przykładowe wyliczenie:

Zgodnie z rozporządzeniem Prezesa Rady Ministrów w sprawie minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2024 roku, od 1 stycznia do 30 czerwca 2024 r. kwota minimalnego wynagrodzenia za pracę wynosi 4242 zł, a od 1 lipca 2024 r, do 31 grudnia 2024 r. wynosić będzie 4300 zł.

Tak więc składka na Fundusz Pracy odprowadzana od kwoty w wysokości płacy minimalnej wynosić będzie do połowy roku wynosić będzie 103,92 zł, a po 1 lipca 2024 r. 105,35 zł.

W przypadku nowych firm, które mogą korzystać z określonych ulg, wysokość składki na Fundusz Pracy w pierwszym półroczu 2024 roku wynosi 31,18 zł, a w drugim półroczu wzrasta do 31,61 zł. Ta specjalna stawka dla nowych firm jest formą wsparcia dla początkujących przedsiębiorców, zachęcając do zakładania nowych działalności gospodarczych.

Ulgi i zwolnienia z opłacania składek na Fundusz Pracy

Nie wszystkie podmioty funkcjonujące na rynku pracy są zobowiązane do uiszczania składek na Fundusz Pracy. Kto z tego grona jest wyłączony?

- Duchowni

- Osoby pobierające świadczenia socjalne – w tej grupie znajdują się osoby, otrzymujące zasiłek stały na podstawie przepisów o pomocy społecznej, świadczenie pielęgnacyjne, specjalny zasiłek opiekuńczy oraz dodatek do zasiłku rodzinnego z tytułu samotnego wychowywania dziecka

- Osoby pobierające zasiłek dla opiekuna – na podstawie przepisów o ustaleniu i wypłacie zasiłków dla opiekunów

- Osoby objęte ubezpieczeniem społecznym rolników

- Żołnierze niezawodowi w służbie czynnej

- Osoby odbywające zastępcze formy służby wojskowej

- Osoby na urlopach wychowawczych oraz pobierające zasiłek macierzyński

- Osoby pobierające świadczenie szkoleniowe po ustaniu zatrudnienia na podstawie przepisów o promocji zatrudnienia i instytucjach rynku pracy

- Nianie zatrudnione na podstawie umowy uaktywniającej

- Osoby sprawujące osobistą opiekę nad dzieckiem bez objęcia ich ubezpieczeniem emerytalnym

- Doktoranci z tytułu otrzymanego stypendium doktoranckiego

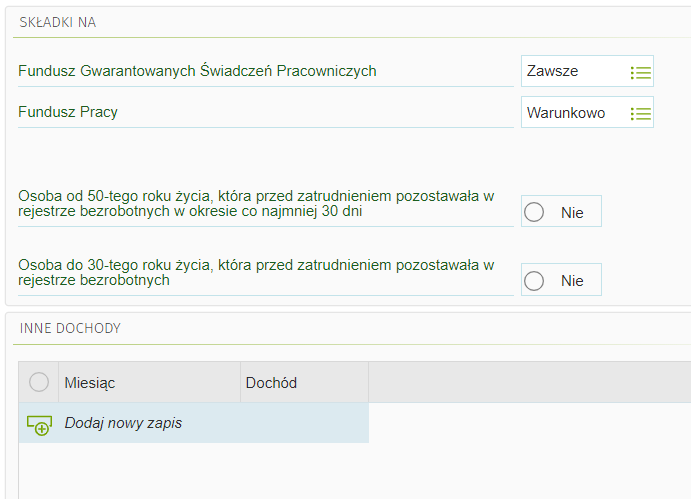

- Pracownicy o znacznym lub umiarkowanym stopniu niepełnosprawności zatrudnieni przez określone instytucje i organizacje

- Pracownicy wracający do pracy z urlopów macierzyńskiego, rodzicielskiego lub wychowawczego – składki nie opłaca się przez pierwsze 36 miesięcy po powrocie.

- Osoby powyżej 50. roku życia, zarejestrowane jako bezrobotne przed zatrudnieniem – składki nie opłaca się przez pierwsze 12 miesięcy.

- Osoby poniżej 30. roku życia, skierowane do pracy przez urząd pracy – składki nie opłaca się przez pierwsze 12 miesięcy

- Kobiety powyżej 55. roku życia i mężczyźni powyżej 60. roku życia.

Od jakiej kwoty płaci się składki na Fundusz Pracy?

Nie ma obowiązku opłacania składek na Fundusz Pracy, jeśli podstawa wymiaru, przeliczona na okres miesiąca, jest niższa od minimalnego wynagrodzenia za pracę.

W przypadku, gdy osoba ubezpieczona ma więcej niż jednego płatnika składek, składkę na Fundusz oblicza się, jeśli łączna kwota podstaw wymiaru w przeliczeniu na okres miesiąca osiąga lub przekracza wysokość minimalnego wynagrodzenia.

Składkę na FP w całości finansuje i opłaca płatnik składek, bez ograniczenia rocznej podstawy wymiaru składek.

Opłaty za Fundusz Pracy – nie zapomnij odprowadzać składek od pracownika!

Koniecznie pamiętaj o odprowadzaniu składek od pracowników i podwykonawców swojej firmy we właściwej wysokości. Jeżeli tego nie zrobisz, zgodnie z art. 122 ustawy o promocji zatrudnienia i instytucjach rynku pracy, możesz podlegać karze grzywny. Kara nie zostanie jednak nałożona, jeżeli przed dniem rozpoczęcia kontroli w składki zostaną opłacone na rzecz Funduszu.

W obliczaniu wynagrodzeń pracowników, a co za tym idzie i należnych składek oraz podatków pomoże Ci niezawodny system ERP. Sprawdź, jak działa enova365 moduł Kadry, Płace i HR. Pobierz bezpłatne demo i umów się na prezentację, aby w pełni poznać możliwości tego systemu.

Bibliografia:

Ustawa z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy