Jak ma się faktura końcowa do faktury zaliczkowej? Czy zaksięgowana musi być faktura zaliczkowa i końcowa? W końcu, czy istnieje możliwość wystawienia zerowej faktury końcowej? Odpowiadamy na te i inne pytania dotyczące końcowego dokumentu płatności.

Spis treści:

- Faktura końcowa faktura zaliczkowa końcowa – co to jest?

- Kiedy nie trzeba wystawiać faktury końcowej? Faktura zaliczkowa a końcowa

- Czy można zaksięgować tylko fakturę końcową?

- Którą fakturę księgować zaliczkową czy końcową?

- Czy faktura końcowa może być zerowa?

- Faktura zaliczkowa a faktura końcowa – już znasz różnice!

Faktura końcowa i faktura zaliczkowa końcowa – co to jest?

Faktura końcowa to dokument handlowy wystawiany na zakończenie realizacji umowy lub transakcji handlowej. Jest to ostateczna faktura, która uwzględnia wszystkie wcześniejsze etapy sprzedaży lub wykonania usługi, w tym wszystkie wcześniej wystawione faktury częściowe lub zaliczkowe.

Faktura końcowa zawiera pełną kwotę należności oraz informacje o już dokonanych płatnościach. Jest to dokument ważny z punktu widzenia podatkowego, ponieważ stanowi podstawę do rozliczenia podatku VAT i podatku dochodowego.

Wystawienie faktury końcowej jest obowiązkowe w przypadku umów o wartości powyżej określonej w ustawie, a także w przypadku sprzedaży towarów lub usług na rzecz przedsiębiorców i instytucji publicznych.

Faktura końcowa musi zawierać określone wymagane przez prawo dane, takie jak m.in.

- datę wystawienia faktury,

- numer faktury, który jednoznacznie identyfikuje fakturę,

- imię i nazwisko lub nazwę sprzedawcy,

- numer identyfikacji podatkowej (NIP) sprzedawcy,

- imię i nazwisko lub nazwę nabywcy,

- numer identyfikacji podatkowej (NIP) nabywcy,

- opis sprzedanych towarów lub usług, liczbę sztuk, wagę lub objętość sprzedanych towarów lub zakres wykonanych usług,

- jednostkowe ceny netto i brutto,

- wartość netto i brutto sprzedaży,

- stawkę podatku VAT i jego wartość,

- w przypadku wystawienia faktury z odwrotnym obciążeniem – informację o tym,

- w przypadku sprzedaży towarów lub usług zwolnionych z VAT – informację o tym,

- w przypadku sprzedaży towarów lub usług z zastosowaniem stawki 0% – informację o tym,

- datę dostarczenia towarów lub świadczenia usług oraz termin płatności,

- sposób płatności.

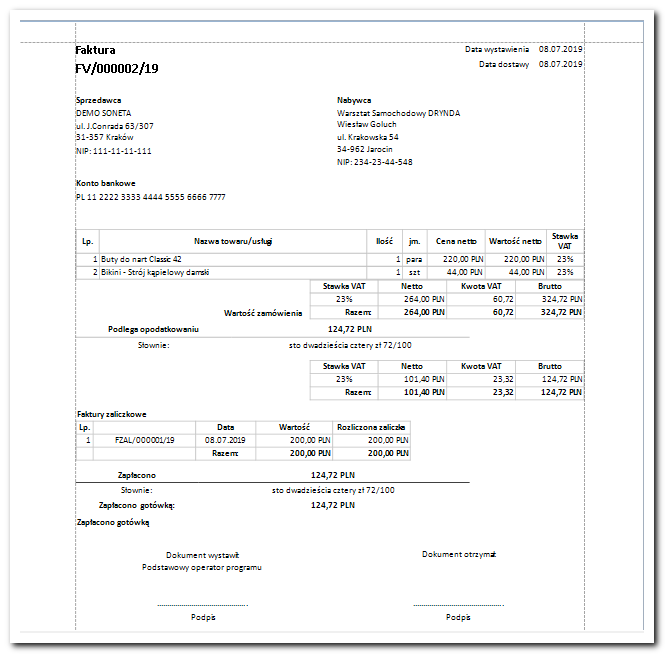

Zgodnie z art. 106 f. ust. 3 ustawy o podatku od towarów i usług, faktura końcowa powinna zawierać numery wszystkich poprzednich faktur zaliczkowych dotyczących danej transakcji. Co więcej, wartość faktury końcowej powinna być pomniejszona o kwoty z faktur zaliczkowych oraz część podatku naliczoną na tych fakturach. Faktura końcowa, która kończy transakcję i którą poprzedzają inne faktury zaliczkowe, określana jest czasem jako faktura zaliczkowa końcowa. Wzór tego dokumentu, oprócz wskazanych wyżej danych, powinien uwzględniać także:

- całkowitą kwotę transakcji,

- wartości poszczególnych zaliczek,

- wspomniane numery faktur zaliczkowych.

Kiedy nie trzeba wystawiać faktury końcowej? Faktura zaliczkowa a końcowa

Czy potrzebna jest faktura końcowa do faktury zaliczkowej opiewającej na 100% wartości transakcji? Nie. Jeżeli przed wydaniem towarów lub świadczeniem usług wystawiono fakturę na 100% płatność uwzględniającą wszystkie obowiązujące podatki, to tę fakturę zaliczkową traktuje się jako fakturę końcową. A więc nie jest konieczne wystawianie kolejnej faktury końcowej.

Analogicznie wyglądać będzie sytuacja, w której wystawiono kilka faktur zaliczkowych, a ich suma wynosi 100% zapłaty. W takim wypadku, jeżeli ostatnia faktura zaliczkowa zawiera numery wszystkich poprzednich faktur dotyczących tej transakcji, uznaje się, że to faktura zaliczkowa końcowa.

Wnioski te ujęte zostały w indywidualnej interpretacji Dyrektora Krajowej Informacji Skarbowej z dnia 28.10.2020 r. (0114-KDIP1-3.4012.476.2020.3.PRM).

Czy można zaksięgować tylko fakturę końcową? Kwestia sporna

Z najnowszej interpretacji przepisów podatkowych wynika, że można nie wystawiać faktury zaliczkowej, jeżeli w tym samym miesiącu zostanie wystawiona faktura końcowa. Wynika tak z interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z dnia 31.05.2021 r. (0113-KDIPT1-2.4012.221.2021.1.SM) Specjaliści podkreślają jednak, że rozstrzygnięcie to nie ma jednoznacznego, bezspornego umocowania w przepisach prawa i zalecają wystąpienie o indywidualną interpretację.

Niemniej, jednak jeśli w umowie zostały określone wcześniejsze etapy rozliczeń, takie jak faktury zaliczkowe lub częściowe, należy je również zaksięgować, ponieważ faktura końcowa uwzględnia wszystkie te wcześniejsze etapy. W tym przypadku wartości z wcześniejszych faktur zaliczkowych lub częściowych muszą być wliczone w wartość faktury końcowej, a ewentualna różnica musi zostać poprawnie zaksięgowana.

Warto pamiętać, że zgodnie z obowiązującymi przepisami podatkowymi, przedsiębiorca jest zobowiązany do prowadzenia pełnej dokumentacji finansowej i rachunkowej, a więc powinien zawsze zaksięgować wszystkie dokumenty dotyczące swojej działalności gospodarczej, takie jak faktury, rachunki, paragony, umowy, dowody zakupu i sprzedaży itp.

Którą fakturę księgować zaliczkową czy końcową?

W przypadku wystawienia faktury zaliczkowej oraz faktury końcowej obie te faktury należy zaksięgować. Faktura zaliczkowa i faktura końcowa to dwa odrębne dokumenty finansowe, które odnoszą się do różnych etapów procesu sprzedaży lub świadczenia usług.

Faktura zaliczkowa dotyczy wpłaty zaliczki na poczet późniejszej sprzedaży lub usługi, a faktura końcowa dotyczy końcowego rozliczenia za sprzedaż lub usługi. Wartości faktur zaliczkowych powinny być zaksięgowane na specjalnym koncie zaliczek, a następnie odliczone od wartości faktury końcowej.

W przypadku faktury zaliczkowej, wartości sprzedanych towarów lub usług są rozliczane na zasadzie wstępnej. Przedsiębiorca zobowiązany jest zaksięgować wartości faktur zaliczkowych jako przychody, ale jednocześnie musi zaksięgować zobowiązanie do późniejszego rozliczenia, które będzie wynikać z faktury końcowej. Oznacza to, że faktury zaliczkowe wywołują skutki na gruncie podatku VAT, ale nie ujmuje się ich jako koszty podatkowe.

Z kolei faktura końcowa uwzględnia wszystkie wcześniejsze etapy rozliczeń, takie jak faktury zaliczkowe lub częściowe. Wartości z wcześniejszych faktur zaliczkowych lub częściowych muszą być wliczone w wartość faktury końcowej, a ewentualna różnica musi zostać poprawnie zaksięgowana.

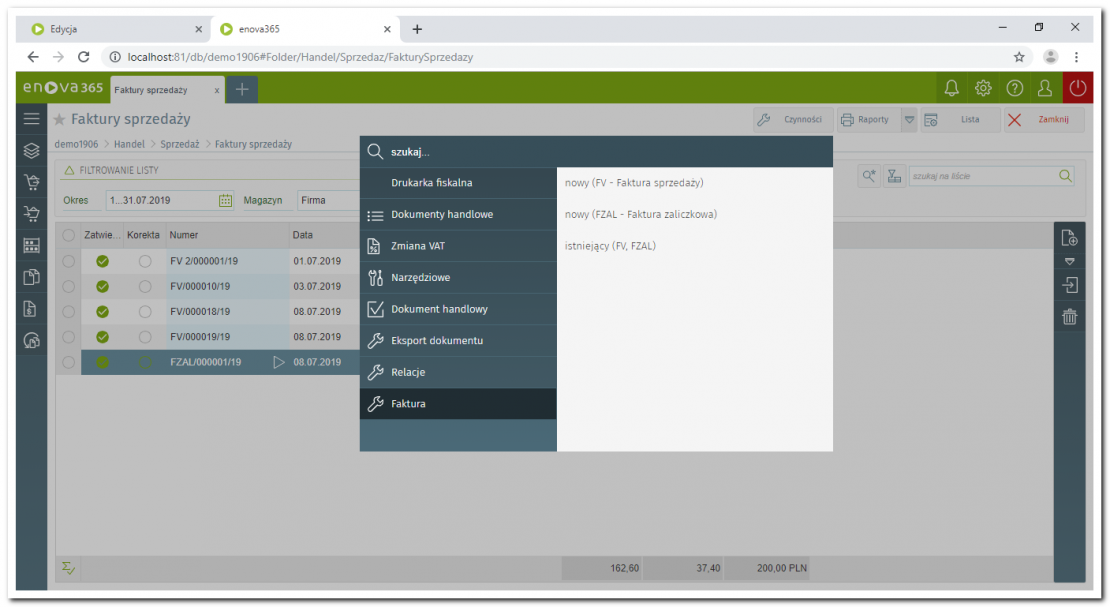

W systemie enova365, w module Finanse i Księgowość, tak zaksięgowana powinna zostać faktura zaliczkowa i końcowa:

“W KPIR faktury zaliczkową i końcową ewidencjonuje się w następujący sposób:

- Wprowadzając fakturę zaliczkową kwoty netto z faktury na zakładce VAT w kolumnie KPiR należy oznaczyć jako „Nie dotyczy” i nadać jej stan wprowadzony. Możliwe jest też ręczne wprowadzanie kwoty netto w na zakładce zapisy KPIR do kolumny Zaszłości (wybór użytkownika).

- Wprowadzając fakturę końcową na zakładce VAT, wprowadzamy odpowiednio kwoty VAT z dokumentu, natomiast na zakładce KPIR wpisujemy całą kwotę netto operacji do kolumny związanej z przychodami/kosztami”.

Źródło: Baza wiedzy – https://dok.enova365.pl/FAQ/17901

Aby utrzymać należyty porządek w dokumentach finansowych całej firmy, najlepiej korzystać z przejrzystego systemu księgowego. Taki zapewni firmie moduł Finanse i Księgowość enova365. Oprogramowanie zapewnia dostęp do najświeższych aktualizacji związanych z nowelizacją prawa podatkowego. Pomaga także w prowadzeniu cyklicznych czynności księgowania, które bazują na elementach całego systemu.

Czy faktura końcowa może być zerowa?

Tak, faktura końcowa może być zerowa, czyli nie zawierać żadnych kwot do zapłaty. W takim przypadku na fakturze końcowej należy umieścić informację o tym, że wartość sprzedanych towarów lub usług wynosi 0 złotych.

Faktury końcowe zerowe występują najczęściej w przypadku, gdy wcześniejsze faktury zaliczkowe pokryły już całą wartość sprzedanych towarów lub usług, lub gdy umowa została anulowana i nie doszło do świadczenia usługi lub sprzedaży towaru.

Faktura zaliczkowa a faktura końcowa – już znasz różnice!

Zarówno faktura końcowa, jak i faktura zaliczkowa powinny zostać zaksięgowane w Księdze Rozchodów i Przychodów. Obydwie stanowią dokumenty fiskalne, które wywołują skutki podatkowe (w przypadku podatku VAT). Istnieją sytuacje, w których nie ma konieczności wystawiania faktury zaliczkowej końcowej, o ile ostatnia faktura zaliczkowa opiewa na całą kwotę i zawiera numery wszystkich poprzednich faktur. Faktura końcowa zerowa wystawiana jest natomiast w sytuacji, w której ostatnia faktura zaliczkowa nie spełniała tych warunków formalnych.

Aby sprawnie rozliczać dokumenty fiskalne w firmie, wprowadź zautomatyzowany i inteligentny program księgowy, taki jak moduł Finanse i Księgowość enova365. Zamów bezpłatne demo lub umów się na konsultację i sprawdź, jakie rozwiązania możesz wprowadzić w swoim przedsiębiorstwie.